M&Aトピックス

M&A時の税金は?? M&A手法による手取額の違い

はじめに

「M&Aで会社を売却した場合、税金はどれぐらいかかるの?」とご質問いただくことが増えてきました。それだけM&Aが身近になってきていると感じています。

M&Aは極秘で進められることから、M&Aの条件がすべて決まった後に顧問税理士に相談しても、M&Aの手法を変更することができず、時すでに遅しというケースが多々あります。

売却するオーナー社長、M&A対象会社及び買い手企業の三者において、税負担は少なくおさえたいと思います。本稿では、税負担が異なり売却代金の手取額が違ってくる代表的なケースとして、株式譲渡をする場合と、譲渡対価として役員退職慰労金を組み合わせる場合の2つを、ご紹介していきます。

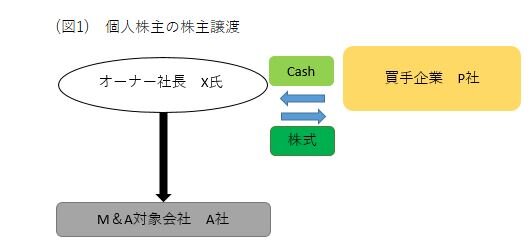

個人株主がM&Aで株式を譲渡する場合

株式譲渡VS役員退職慰労金

株式譲渡

M&Aの手法で最も多いとされている株式譲渡では、売却する個人株主には、以下の計算により、税金がかかります。

株式の譲渡所得

=株式の譲渡対価-(株式の取得価格+譲渡費用(※1))

株式の譲渡所得の税金(M&A時の税金)

=株式の譲渡所得×税率20.315%(※2)

(※1)M&Aの手数料などの譲渡費用

(※2)所得税15%×復興特別所得税102.1%+住民税5%=合計20.315%

以下の前提で、個人株主であるオーナー社長X氏が、M&Aにより保有するM&A対象会社であるA社株式を譲渡した場合には、オーナー社長X氏は、以下の税金がかかります。

【前提】

株式の譲渡対価(M&Aの対価): 5億円

株式の取得価格: 1,000万円(5%概算取得費2,500万円(※3))

M&A手数料: 2,500万円

(※3)取得価格は、譲渡価格の5%と実際の取得価格のいずれか大きい金額とすることができます。

株式の譲渡所得

株式の譲渡対価5億円-(株式の取得価格2,500万円(5%概算取得費)+M&A手数料2,500万円)

=4億5,000万円

株式の譲渡所得の税金(M&A時の税金)

=株式の譲渡所得4億5,000万円×税率20.315%(※2)

=91,417,500円

M&AによるX氏の手取額

=株式の譲渡対価5億円-M&A時の税金91,417,500円-M&A手数料2,500万円

=383,582,500円

M&A時の税金は、取引金額が大きいため税額自体は大きくなりますが、あくまで株式譲渡益の20.315%での税金計算となるため、累進課税である総合課税に比べると同額の時、税負担は小さくなります。

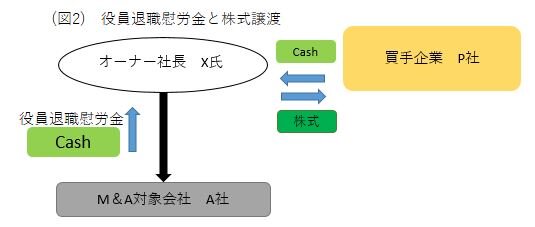

役員退職慰労金

一方で、個人株主であるオーナー社長X氏が、M&Aの対価を、株式の譲渡対価に役員退職慰労金を組み合わせて受け取る場合、オーナー社長X氏がM&A対象会社A社から受け取る役員退職慰労金については、退職所得として、以下の計算により、税金がかかります。

退職所得

=(役員退職慰労金の額-退職所得控除額(※4))×1/2

(※4)勤続年数に応じた控除額があります。

退職所得の税金

=退職所得×税率(所得税の税率×復興特別所得税102.1%+住民税一律10%)

以下の前提で、オーナー社長X氏が、M&Aの対価を、一部を役員退職慰労金として、残額を株式の譲渡対価として組み合わせて受け取る場合には、オーナー社長X氏は、以下の税金がかかります。この場合、買い手企業P社から見ると、役員退職慰労金を支給し(債務を整理)、スリム化したM&A対象会社A社を取得することになります。

【前提】

役員退職慰労金: 5,000万円

株式の譲渡対価: 4億5,000万円

M&Aの対価: 合計5億円

株式の取得価格: 1,000万円(5%概算取得費2,250万円(※3))

M&A手数料: 2,500万円

オーナー社長X氏の退職所得控除額: 1,500万円(勤続年数30年)

1.オーナー社長X氏が受け取る役員退職慰労金に対する税金

退職所得

=(役員退職慰労金5,000万円-退職所得控除額1,500万円)×1/2

=1,750万円

退職所得の税金

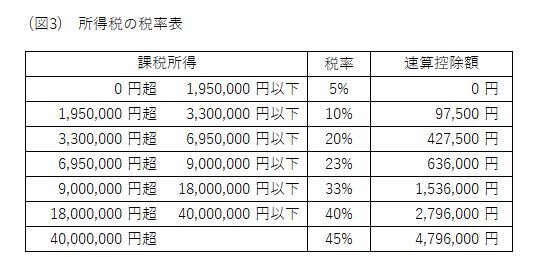

(退職所得1,750万円×所得税率33%-速算控除額1,536,000円)×復興特別所得税102.1%+退職所得1,750万円×住民税率10%

=6,078,019円(実質税率12.16%)・・・①

2.オーナー社長X氏の株式の譲渡対価に対する税金

株式の譲渡所得

=株式の譲渡対価4億5,000万円-(株式の取得価格2,250万円(5%概算取得費)+M&A手数料2,500万円)

=4億250万円

株式の譲渡所得の税金

=株式の譲渡所得4億250万円×20.315%(※2)

=81,767,875円・・・②

3.オーナー社長X氏のM&A時の税金

① +②=87,845,894円

4.M&AによるX氏の手取額

=M&Aの対価5億円-M&A時の税金87,845,894円-M&A手数料2,500万円

=387,154,106円

役員退職慰労金は累進課税ではありますが、退職所得は永年にわたる勤労への対価等の意味合いもあり税負担の緩和を図るため所得金額を1/2とすることができます(1/2課税)。そのため、役員退職慰労金5,000万円及び退職所得控除額1,750万円の場合、実質的に最も高い税率は21.8465%(※5)となります。仮に5,000万円の役員退職慰労金の場合は、役員退職慰労金に対するオーナー社長X氏の税金は87,845,894円となり、株式譲渡だけの時の税金91,417,500円に比べ少し税負担が軽くなります。

さらに、役員退職慰労金を支給するM&A対象会社A社にとっては、役員退職慰労金のうち、一般的に以下の計算式で計算される金額については損金算入できることから、法人税圧縮効果があります。

【損金算入できる役員退職慰労金】

最終の月額役員報酬×勤続年数×2~3倍(功績倍率)

(※5)(所得税の税率33%×復興特別所得税102.1%+住民税10%)×退職所得の1/2課税

=21.8465%

つまり、役員退職慰労金に対する課税は株式の譲渡所得のように一律課税(20.315%)ではなく累進課税であることから、役員退職慰労金を受け取るオーナー社長個人は、株式譲渡と比べ税負担が増えない程度のところ(※6)までは、役員退職慰労金として受け取り、一方で、M&A対象会社は、損金算入が認められる範囲内(※7)で役員退職慰労金を支給することで、法人税圧縮効果を享受できます。

M&Aにおいては、株式譲渡をベースに、役員退職慰労金の支給の組み合わせを検討することで、オーナー社長とM&A対象会社、ひいては買い手企業の3者にとって、税負担の減少と手取額の増大を享受できますので、是非ご検討下さい。

(※6)退任するオーナー社長の勤続期間などにより、役員退職慰労金を支給した場合の所得税の税負担を変わってきますので事前に計算をすることをお薦めします。

(※7)最終月額役員報酬150万円、勤続年数15年、功績倍率2.5倍の場合の役員退職慰労金の損金算入可能とされる金額は、以下のように計算します。

最終月額役員報酬150万円×勤続年数15年×功績倍率2.5倍

=56,250,000円

まとめ

M&Aの手法にはさまざまな方法があり、前述の通り、手取額が異なってきます。スキームによって、株式譲渡に対する個人の所得税、役員退職慰労金に対する退職所得控除・所得軽減(1/2課税)によりオーナー社長の売却した時の手取り額は違ってきますし、役員退職慰労金を法人税上損金に算入することによる法人税の節税効果等も期待でき、場合によっては買い手企業との価格交渉の材料に使える可能性もあります。

売却するオーナー社長、M&A対象会社及び買い手企業の3者にとってメリットがある手法を取ることができれば、M&Aの成功に繋がる可能性が高まると思いますので、是非、早めにM&Aに造詣が深いアドバイザー、専門家等にご相談下さい。

NTチーム株式会社

半田康二税理士事務所