M&Aトピックス

親族承継からM&Aに移行した場合に考えておくべきこととは? ~オーナーが所有している会社の賃貸不動産等について

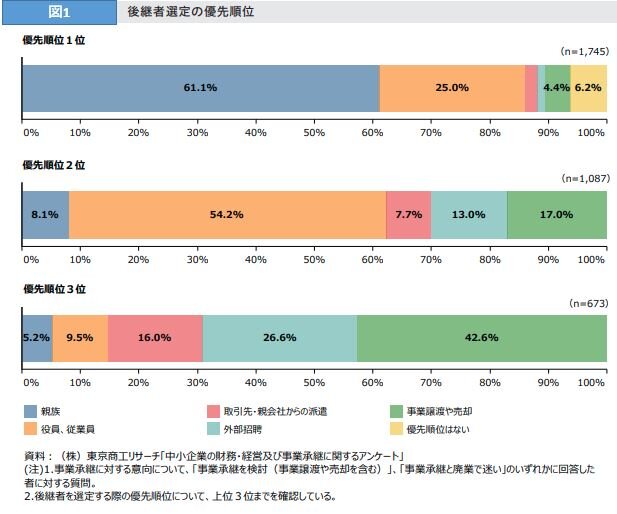

中小企業の事業承継において誰に事業を承継させるかは非常に重要な問題です。中小企業庁作成の2021年版「中小企業白書」によると、中小企業の61.1%が後継者を選定する際に親族を優先順位1位としています。(下記図表① 出典:中小企業庁 2021年版「中小企業白書」)続いて役員や従業員の内部昇格が2位、事業譲渡や売却が3位となっています。

このため、中小企業の本社や事業所などの事業を行う不動産の名義は、親族へ事業承継を行うことを前提として、法人オーナーの個人名義のままとなっているケースが見受けられます。当初の思惑通りに親族への事業承継が成立すれば特に問題はないのですが、親族へ事業承継を行うことが出来ず、事業譲渡や売却などのM&Aにより親族外に事業承継を行う場合は、本社や事務所などの事業を行う不動産の名義について問題が生じます。以下で不動産の所有形態別に問題点、解決方法をご説明します。

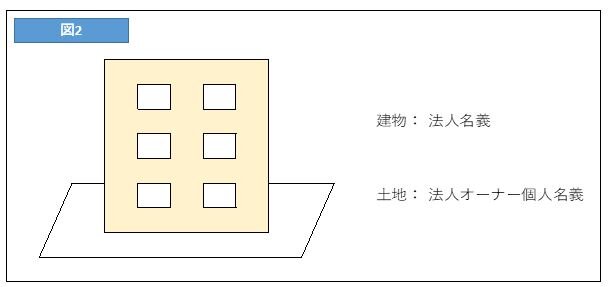

オーナー個人名義の土地の上に法人名義の建物が建っているケース

工場建物や本社建物を売却対象法人で所有・使用しており、土地については、売却対象法人オーナー個人が売却対象法人に賃貸している場合などがあるでしょう。法人オーナー個人名義の土地の上に法人名義の建物が建っている場合には、一般的には借地借家法におけるいわゆる借地権が発生することになり、土地の名義人は土地の利用を大幅に制限されます。従って、第三者に土地を貸す(借地権が発生する)場合には、通常は土地を貸す時点で土地の価格に応じた権利金(土地が所在する地域により異なりますが、だいたい土地価格の5割~8割の金額)を土地の借主が土地の名義人に支払います。ただし、オーナー企業の場合には、通常はそのような多額の金額が発生する権利金のやりとりを法人オーナー個人と法人との間で行わずに、「土地の無償返還に関する届出」という書類を税務署に提出することによって、借地権を発生させずに法人オーナー個人名義の土地の上に法人名義の建物を建てて事業を行います。そして法人オーナー個人と法人との間で簡易な土地賃貸借契約を締結し、 少額の地代(固定資産税の3倍程度)のみを支払っているケースが多いです。

ここで問題になってくるのが、法人をM&Aにより他者に売却する場合です。例えば売却対象法人オーナーが保有する売却対象法人株式100%を、買主に譲渡する場合をご想定ください。M&Aにおける買主は、売却対象法人オーナーの所有する不動産が、売却対象法人の事業上不可欠又は事業上の優位性の源泉である場合、買主による取得・所有など、より強い権利を望む傾向にあります。こうした背景から、これまでは許されてきた「土地を少額の地代で売却対象法人に賃貸する」という使用形態が、売却対象法人が他者(買主、非同族)のものになることによって、維持出来なくなる場合があります。そのためM&Aを実施する前に不動産の所有形態を整理する必要性が生じます。こうしたケースにおける不動産の所有形態の整理の仕方としては、以下の2通りが考えられます。

①M&Aの買主が売主の法人オーナー個人から土地を買い取る

M&Aにより法人を買い取る買主がM&Aの実行と同時か実行以前に売主の法人オーナーからその土地を買い取ります(株式譲渡のクロージングの一定期間内に譲渡し、その間は賃貸契約で使用する場合もあります)。例えば、M&Aの買主にとって当該建物・不動産の使用が事業上不可欠・事業上の優位性の源泉になる場合などにおいて、この手法が選択されます。具体的に誰がその土地を買い取るかは、M&Aにより買い取る法人が主体となる場合もあるでしょうし、買主の別法人や個人が主体となる場合もあるでしょう。いずれの場合においても、買主としては、その土地の買取価格も含めてM&Aの予算を設定し、土地売却代金・株式取得代金の投資と事業取得により得られる収支を合わせて採算検討を行う必要が生じます。また、土地を売却する売却対象法人オーナーはM&Aにより売却する株式の売却代金と併せて、土地の売却代金も手にすることになります。買主は、その場所でそのまま法人の事業を継続することが出来ます。

②売主の法人オーナーが法人から建物を買い取る

M&Aにより売却対象法人を売却する売却対象法人オーナー個人が、M&Aの実行と同時か実行以前に法人から建物を買い取ることがあります。例えば、M&Aの買主にとって事業上必要不可欠ではない場合や、売主が当該不動産の所有について思い入れがあるなど個別の事情により不動産の保有継続を望む場合等です。売却対象法人オーナーとしては、建物の買取価格の分だけ、株式の売却代金から支出されることにより正味現金収入が減少する可能性があります(正味現金収入は減少しますが、売却対象法人オーナーには建物が資産として残ります)。一方、買主としては、売却対象法人オーナーが当該建物を買い取り後、売却対象法人に当該建物を賃貸することについて許容しない場合、その場所で事業を継続することが出来なくなるので、法人の事業を継続する場所を別途見つける必要が生じます。買主は、不動産を購入するにしろ、賃貸にするにしろ、そのための資金も考慮に入れてM&Aの予算の設定・採算検討を行う必要が生じます。

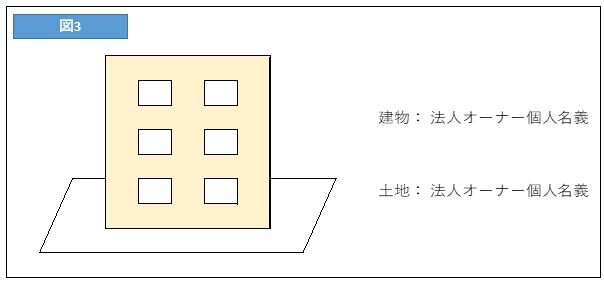

法人オーナー個人名義の建物に法人が入居しているケース

次のケースとして、売却対象法人オーナー個人名義の土地の上に売却対象法人オーナー個人名義の建物が建っていて、その建物(工場・本社建物など)に一定の賃料を支払って法人が使用している場合を考えてみましょう。賃料はその地域の相場の賃料よりも低く設定されていることが通常です。M&Aを実行するにあたって、今までの同族関係であったからこそ許されていた契約形態や賃料設定を見直さなくてはならず、所有関係または賃貸関係を整理する必要が生じます。こうしたケースにおける所有関係または賃貸関係の整理の仕方としては、以下の3通りが考えられます。

①M&Aの買主が建物と土地を買い取る

M&Aの買主が売主の売却対象法人オーナー個人より建物と土地を買い取る方法です。例えばM&Aの買主にとって当該不動産の使用が事業上不可欠・事業上の優位性の源泉になる場合などが該当します。買主としては、株式の買取価格と共にその建物と土地の買取価格も含めて、M&Aの予算の設定・採算検討を行う必要が生じます。買主は、その場所でそのまま法人の事業を継続することが出来ます。

②法人はM&A後にその建物から転居する

M&Aの買主にとって当該不動産の使用が事業上不可欠・事業上の優位性の源泉ではなく代替可能である場合等において、M&Aの買主は売主の法人オーナー個人との建物の賃貸関係を解消することがあります。そのためM&Aの買主は法人の事業を継続する場所を別途探す必要が生じます。不動産を購入するにしろ、賃貸にするにしろ、そのためのお金も考慮に入れて買主はM&Aの予算の設定・採算検討を行う必要が生じます。

③法人はM&A後もその建物に残る

M&Aの買主にとって当該不動産の使用が事業上不可欠・事業上の優位性の源泉である場合、買主が当該不動産の買い取りを望む一方で、売主が当該不動産の所有について思い入れがあるなど個別の事情により、不動産の売却を許容しないことや、M&Aの買主にとって必ずしも事業上不可欠等ではないが、潜在的な代替物件の賃貸条件、移転コスト(経済的・物理的)、従業員の心理等を考慮すると賃借のままでの使用を許容するケース等があります。こうした場合等では、M&Aの買主は売却対象売主の法人オーナー個人との賃貸関係を継続します。これまでの賃料は同族関係であることにより地域の相場よりも低い賃料に抑えられていることが多いですが、M&A後は近隣の相場賃料に変更になることが通常ですので、賃料が上昇することが予想されます。買主としては、その上昇する賃料も考慮に入れてM&Aの予算の設定・採算検討を行う必要が生じます。M&Aの買主は、そのままその場所で事業を継続することが出来ます。

買主の立場では、M&Aにより買い取りを検討している売却対象法人の本社や事業所の不動産名義がその売却対象法人名義になっていたり、第三者からの賃貸であるような場合には特に問題ありませんが、今回お話しをしたケースのように売却対象法人が利用している不動産の名義が売主の売却対象法人オーナー個人の名義になっている場合には、M&Aの実行までに今後の売却対象法人の事業をどこで行うのかを決め、それにあたって不動産の所有権をどのようにするか、賃貸関係をどのようにするかを検討する必要があります。

そして、売却対象法人の本社や事業所をもとの場所で継続するにしろ、または別の場所に移転するにしろ、これまでよりも不動産関連費用が高くなることが予想されますので、その費用も含めてM&Aの予算の設定・採算検討を行わなければなりません。

M&Aを行うにあたって、その売却対象法人の事業価値・株式価値を見定めるのももちろん重要で必ず行わなければならない作業です。それとともに、その売却対象法人が利用している不動産の名義について確認するというのもとても重要な作業となります。

片平キャピタルマネジメント株式会社

片平会計鑑定事務所

代表 税理士・不動産鑑定士 片平 毅