M&Aトピックス

少子化に直面する学校法人の対応策!! ~M&Aの留意点~

はじめに

少子化が進む中、学校経営も他校との連携を視野に入れるケースが増えてきました。学校法人のM&Aにはどのような留意点が必要でしょうか。学校法人を取り巻く環境から、M&Aのメリット、学校法人特有の留意点をまとめました。

1.学校法人を取り巻く環境はどうなっているか

(1)学校法人とは

学校法人のM&Aの留意点をご説明するにあたって、まず「学校法人」の定義を明確にしておきたいと思います。まず、「学校」とは、学校教育法でいう幼稚園、小学校、中学校、義務教育学校、高等学校、中等教育学校、特別支援学校、大学(短期大学(以下、「短大」)を含む)及び高等専門学校を指します。これらは学校教育法第 1 条に定められているため「1 条校」とも呼ばれます。また、子ども・子育て支援新制度により「幼保連携型認定こども園」も「学校」とされています。

<私立学校を設置するのが学校法人>

幼稚園から大学までその設置・運営主体は様々ですが、国が設置する学校を「国立学校」、地方公共団体が設置する学校を「公立学校」、学校法人が設置する学校を「私立学校」といいます。つまり、私立学校を設置するのが「学校法人」ですが、この「学校法人」は国(文部科学大臣)や都道府県(知事)といった「所轄庁」の認可により設立が認められ、また学校の設置も所轄庁の認可が必要です。

例えば、英会話学校を運営する株式会社であれば形式が整えば誰でも設立できますが、「学校法人」の場合は様々な書類を所轄庁に提出して審査を受けなければなりません。審査の観点からは、何人の学生を入学させられるか、そのためにどれだけの校地や校舎が必要か、あるいは先生は何人必要かといったことが所轄庁によって細かく定められており、その条件をクリアしないと認可されません。認可された後も、所轄庁から教育に関する調査や統計作成に必要な報告書の提出を求められます。一方で、認可を受けると各種の税制上の優遇措置や補助金を受けることができます。

<大臣所轄法人と知事所轄法人>

所轄庁は、大学(短大を含む)、高等専門学校(以下、「大学等」)を設置する法人は文部科学大臣となり、大学等以外の学校のみを設置する法人は都道府県知事となります。それぞれ「大臣所轄(学校)法人」「知事所轄(学校)法人」とも呼ばれます。また、専修学校、各種学校(以下、「専修学校等」)は1条校には含まれませんが、専修学校等のみを設置する法人も都道府県知事の認可を必要とし、「学校法人」の名称を用いることができます。条文を準用するため「準学校法人」とも呼ばれます。

(2)学校教育に占める私立学校の割合

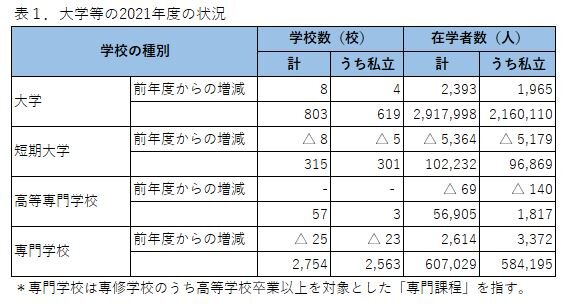

私立学校に在学する学生・生徒などの割合は、大学・短大で約75%、高等学校で約34%、幼稚園で約87%、専修学校で約96%を占めており、私立学校は我が国の学校教育のなかで大きな地位を占めています。また、大学の数でみると、最近は専門職大学など新しい形態の大学設置もあり、2021年度は前年より大学数が増えています。(短大数については減少しています。)

(3)少子化の与える影響

<入学定員割れする学校>

学校は学齢期の青少年を対象としている関係から、少子化の影響を直接受けています。例えば1992年に大学入学を迎えた「18歳人口*1」は205万人、それが今年2022年に大学入学を迎えた「18歳人口」は112万人です。これが2023年にも100万人台に突入し、2035年には100万人台を割り込むのです。こういった少子化等の影響により、学校法人を取り巻く経営環境は大変厳しい状況にあります。

2021年度入学者についてみても、大学については調査対象の597校の半分近い277校が入学定員*2割れの状態になっています*3。短期大学では286校のうち239校、実に83.6%が入学定員割れです。 入学定員割れが起きているのは大学等だけではありません。少子化の影響はより低い学齢期から現れますので、東京都でみてもこの数年毎年のように幼稚園の募集停止、廃園が発生しています。比較的小規模の幼稚園の募集停止が多く、「学校運営の継続困難」がその理由となっています。また、募集停止まで至らなくとも収容定員の変更(減少)も目立ちます。

<入学定員割れが続くと>

学校の主たる財源は学生生徒等から受け取る学費(入学金や授業料)です。学校の入学定員割れが続くと、収容定員*4に対する在学生の充足率がどんどん低下していきます。学校の収容定員は所轄庁の認可事項ですが、この収容定員をベースに校舎の規模(教室の数)や配置する教員の数が定められていて、定員が充足し、その分の学費が入ってくることを前提に経費とバランスする、つまり採算がとれるようになっているわけです。経費はそのままで、収入が減少すれば当然に採算は悪化します。単年度の経常収支がマイナスの学校法人が増加傾向にあり、経営状況が悪化し、中には経営困難に陥る学校法人も発生しています。

*1 18歳人口=3年前の中学校卒業者及び中等教育学校前期課程修了者数

*2 入学定員:大学等の入学定員のこと。その年度で入学生として受け入れることができる学生の定員数です。

*3 日本私立学校振興・共済事業団「私立大学・短期大学等 入学志願動向」(2021年度)

*4 収容定員:大学等の学生定員のこと。具体的には当該大学が、その教員組織や校地、校舎等の施設などと照らし合わせ、適正な教育環境の下で収容できる学生の定員数です。

2.M&Aのメリット

(1)学校法人のM&Aの形態とメリット

少子化の中で経営状況が悪化する学校法人が増えています。そのような学校法人は経営状況を打開するため、あるいは経営状況に問題がない学校法人であっても将来を見据えてM&Aに踏み切るケースが増えています。財務面に不安を抱える学校法人にあっては、M&Aにより財務面の心配がなくなり、これまで十分に行えなかった設備投資、教育投資を行なえるようになるメリットもあります。いずれにしろ、学校法人が我が国の学校教育に果たす役割を考えれば、そのM&Aが結果として学生生徒等の教育の充実に結びつくことが必要と考えられます。

具体的な事例をみてみましょう。まず、学校法人のM&Aの形態としては主に以下の形態が考えられます。

①学校法人同士の合併

大学の附属校化、同じ宗教法人系列の統合、自校にない学部をもつ大学同士の合併など様々です。

ア.大学の附属校化

大学を設置している学校法人Aが高等学校等を設置している学校法人Bを吸収合併するケースです。附属校となり推薦入学枠を設定することにより大学側では入学者を確保することができます。高校側では、その大学の附属校ということで高校入学の偏差値がアップしたり入学志願者が増加したりするということにつながります。また、高大連携により一貫教育を行いうるなどのメリットもありますし、合併により財務面が強化されるということもあります。事例としては2010年10月に中央大学と合併した横浜山手女子学院のケース、2011年4月に東洋大学と合併した京北学園(京北中学校、京北高等学校、京北学園白山高等学校、京北幼稚園)のケースなどがあります。この大学の附属校化については、法人合併までは行わなくとも「係属校」*1となるというケースもあります。また、「係属校」となったうえで、数年後に合併するという場合もあります。最近では同じキリスト教でも別宗派の高校法人が有名大学の「係属校」となったケースもあります。

*1 係属校:運営する学校法人は別々だが、特定の大学と連携関係を持つ初等教育・中等教育を行う学校のこと。

イ.知事所轄法人が大学法人を吸収合併

アの逆の吸収合併のパターンとして、財務面で厳しい状態にある大学法人Cを高校あるいは専門学校等を運営する法人Dが実質的に吸収合併するというものがあります。新たに大学を設置するのは文部科学省の認可を得る必要があり、時間もかかることから、すでに大学を設置している法人と合併することで大学の運営を行うというものです。この場合存続する法人をCにする場合、Dにする場合どちらもあり得ますが、いずれにしろ合併後の法人は大臣所轄法人となります。もちろん、このパターンに当てはまっても、必ずしも大学を取得することや、財務面の救済が目的ではなく、両法人が保有する資源を活かすことで新たな教育活動をめざすということが主目的という事例も当然あり得ます。

ウ.同じ系列の合併

アと重なる事例も多いですが、同じ宗教法人の系列、あるいは創設者や理事長が同じ、同一の関係法人を持つなどの学校法人グループ内で合併することにより財務面の強化、事務の合理化等を図るということもメリットとして考えられます。2016年4月上智学院(上智大学)のように複数の高校法人をまとめて合併するケースもあります。

エ.互いの学部補完

大学同士の合併により、不足している学部を補完し、総合大学化することにより教育面を充実させるというメリットが考えられます。2008年4月に慶応義塾大学と共立薬科大学の合併もこのパターンです。さらに慶応義塾大学は現在東京歯科大学と合併協議中ですが、薬学部も歯学部もそれまでの慶応義塾大学には学部としてありませんでした。

②設置校の分離(設置者変更)

複数の学校を設置している学校法人がそのうちのいくつかを他の学校法人に譲渡(寄付)するケース、あるいは当該学校を譲り受けることを前提に新たな学校法人を設立し、当該学校を譲渡(寄付)するケースなどがあります。現在では大学の学部単位での設置者変更も認められています。そのため同一の学校法人グループ内での移管、統合というケースもあります。また、最近は地方自治体に学校の運営を移管する公立大学化の動きも目立ちます。

③理事者の交代

①や②のように報道されることは少ないですが、理事者が交代することで実質的なM&Aが行われる場合があります。

(2)増えるM&Aの事例

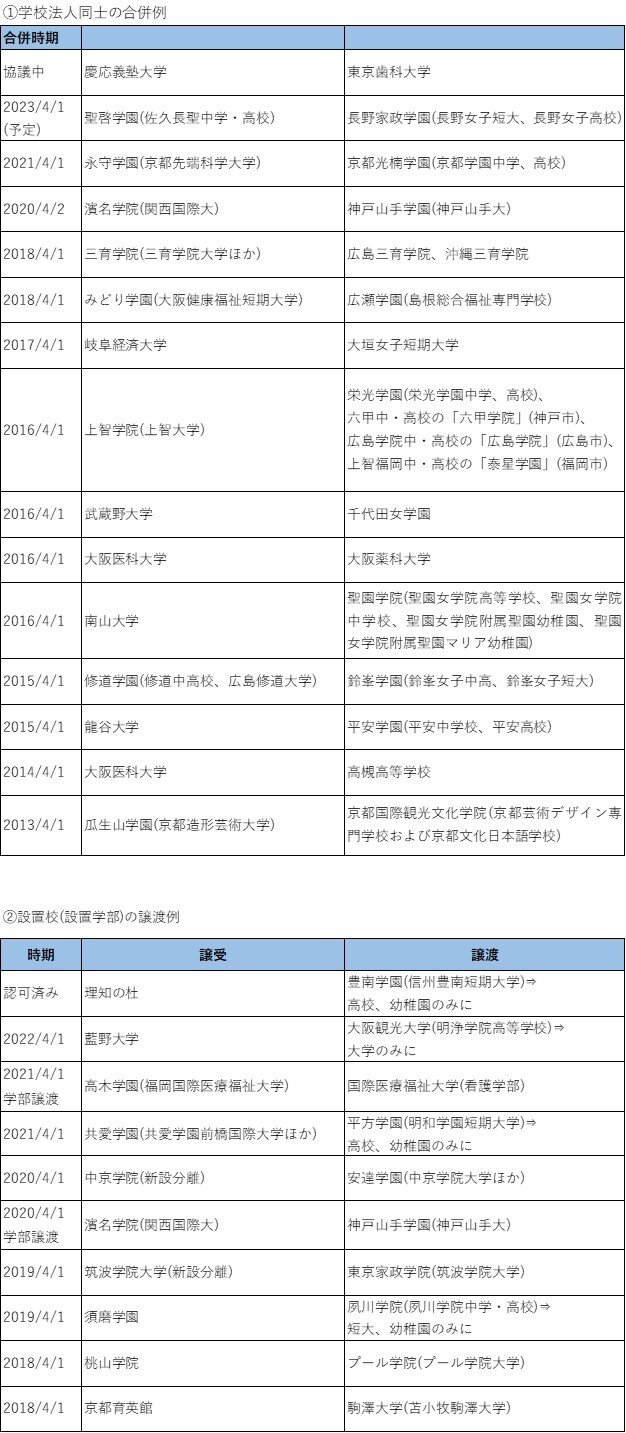

①学校法人同士の合併例

(文科省資料、マスコミ報道記事、各学校法人のHP等から筆者作成。設置校名等は一部省略。主として大学法人を中心に作成したが、事例としては高校の譲渡、幼稚園法人の合併なども多数事例がある。)

2.M&Aにあたっての学校法人特有の留意点

少子化等による経営環境の変化の中で、学校法人のM&A事例は増えています。ただし、学校法人のM&Aにあたっては一般の企業のM&Aと異なる点、留意しておかなければならない点がいくつかあります。

(1)学校法人に所有者はいない

まず、学校法人には株式会社における株主のような所有者がいないという点です。たとえ私財をなげうって学校法人を設立した創設(創立)者であっても、それは創設者であるにすぎず、学校法人を所有しているわけではありません。学校法人会計で表示される「基本金」について、理解をしやすくするために「会社の資本金のようなもの」という説明がされる場合もあります。もちろん学校法人の財政基盤となるという意味で、事業を始めようとするときに必要な「元手」ではあるのですが、会社の資本金とは性格がまったく異なります。学校法人の貸借対照表をみてみると、貸借対照表の資産、負債は学校法人の場合も株式会社と基本的には同じですから、資産から負債を控除した結果の純資産の金額もまた株式会社と基本的には同じとなります。異なるのは純資産の内容です。株式会社の純資産は株主のものであり、出資額に応じた所有権があります。個人事業の元入金も事業主のものです。

一方、学校法人の純資産に所有者や持分というものはありません。たとえ、学校法人設立時に必要な資金の全額を寄付した創設者がいたとしても、学校法人が設立された後は、学校法人の純資産は創設者のものではないのです。学校法人が解散した場合、その残余財産は「学校法人その他教育の事業を行う者*1」に帰属させることを求めており、それでも残るものは国庫に帰属することになっています*2。そのため、学校法人の場合、株式の譲渡に伴う金銭の授受のような形では理事長等が直接資金を受け取ることはできません。

*1 「その他教育の事業を行う者」には個人の学校設置者や公益法人が含まれます。

*2 私立学校法第30条第3項、第51条第1項、第2項

(2)ガバナンス構造の特殊性

学校法人に株主のような所有者がいないということは、ガバナンスの構造にも特殊な形態をもたらしています。2021年から2022年にかけての学校法人のガバナンスをめぐる一連の議論でもそのガバナンスのあり方には様々な意見が出ました。学校法人の運営は理事(理事会)によって行われますが、その理事は①設置する学校の校長(2以上の学校を設置する場合、寄附行為の定めるところにより1人以上)、②評議員のうちから寄附行為の定めるところにより選任された者、③前記①②以外の寄附行為の定めるところにより選任された者から構成されます。他の非営利法人(社会福祉法人、公益財団法人)では評議員会が理事を選任・解任しますが、学校法人の評議員会は原則諮問機関であり、理事と評議員は兼務することができます。そのため、理事会あるいは理事長に大きな権限が集中しやすいという側面があります。

しかし、設立資金を全額出したとしても、少なくとも法律論的には理事を勝手に選ぶことはできず、自身が必ず理事長になれるというわけでもありません。また、理事の親族は当該理事のほかに1名までしか理事になれません。そのため、創設者の子孫であってもそのことだけで理事長を継続できるとは限りません。これまでも不祥事が発生し、創設者の一族全員が理事から、そして学校法人の一切の役職から退いた事例もあります。学校法人は公益性を求められる法人であり、M&Aといっても資金を出したものが永続的に支配可能というわけではないのです。

*1 当初設置された「学校法人のガバナンス改革会議」では、評議員会が理事の選任・解任権、一定の重要事項についての議決権を持つことや、理事会・理事による評議員の選任・解任は認めないこと、評議員と現役の理事や教職員との兼任禁止など、評議員会を「最高監督・議決機関」とする体制への移行が提言されました。しかし、当初から私学団体の反発が強く、その後に設置された「学校法人制度改革特別委員会」では、評議員会のチェック機能等によるガバナンス強化を図るものの、おおむね現行制度を維持する形の提言となりました。現在、「学校法人制度改革特別委員会」の提言をもとに私立学校法の改正準備が進められています。

(3)所轄庁の存在

株式会社と大きく異なる点の二つ目に所轄庁の存在があります。冒頭でも述べましたが、学校法人を設立するには所轄庁の認可が必要です。また、新たな学校を設置するにも所轄庁の認可が必要です。そして、学校法人の合併、分離(設置者変更)といった場合にも認可が必要となります。所轄庁の認可ですが、大学を設置している学校法人同士であれば、所轄庁は文部科学省ですから、文部科学省との折衝のみで済みますが、大臣所轄法人と知事所轄法人の間では文部科学省と当該都道府県との折衝が必要になります。また、知事所轄法人同士の場合でも、異なる都道府県であれば当該の都道府県との折衝が必要になります。所轄庁の認可がなければ合併も分離(設置者変更)も成立しませんから、M&Aにあたっては早い段階から所轄庁とよく協議することが必要です。

筆者が耳にした事例として、所轄庁と協議する前に「これでよいだろう」と勝手に判断し、後で計画修正に苦労したという話があります。また、幼稚園法人の分離(設置者変更)のケースですが、他の都道府県の幼稚園法人を譲り受けることについて、所轄庁から当該都道府県の補助金が他の都道府県の幼稚園の運営に充てられることになるとして難色を示され、結果的に断念したという事例もあります。なお、最近の学校法人の合併に関する実務面、特に学部譲渡については、学校法人濱名学院の担当者による「私立大学の合併手続き~学部の設置者変更認可申請の経験から~」(月刊学校法人2020年3月号)が興味深い記事となっています。

(4)同窓会、保護者会の存在

一般企業のM&Aと同様に、M&Aを円滑に進めるためには従業員である教職員、サービス利用者である学生生徒の意向は無視できません。さらに学校法人のM&Aにあたって無視できないのが同窓会と保護者会の存在です。最近正式に法人合併をした関西の学校法人のケースでは、合併の合意発表後、消滅する法人の同窓会の有志が「A学園は土地などを所有していて、単独での経営立て直しが可能。 借金を抱えるB学院と合併することは納得できない」と抗議行動を行ないマスコミで報道されています。筆者が耳にした事例でも、同窓会の反対も一つの要因となり合併交渉を断念したという話や事前にかなり根回しをしたという話もあります。M&Aに限りませんが、設置校の廃止が計画される場合は、在学生の保護者会も強く反対し、マスコミに報道や記事掲載を働きかけるなどの行動をとるケースもあります。合併等が結果的に設置校の廃止につながる計画である場合には、母校がなくなるわけですから心情面の配慮も必要だと考えられます。

(5)収益に「上限」があること

M&Aに関して、というより、学校法人の運営に関してはということになりますが、学校法人では学校教育事業に関して収益に実質的な「上限」があります。教育サービスの内容に自信があり、学生生徒をいくらでも集める自信があったとしても、集めることができるのはあくまでも入学定員の人数(プラスα)です。校地校舎は自己所有が原則であり、認可要件となっている面積を確保する必要がありますから、売却や賃貸することにも制限があります。また、人件費や経費を大幅に削減し、大きな「利益」を確保しようとすることも問題があります。学校法人の公益性を考慮するなら、教育サービスに支障を与えるような極端な経費削減は厳に慎まなければならないと考えられます。大学等は7年に1度認証評価を受ける必要があり*1、極端な人件費削減等で教育体制が不十分と判断されれば「不適合」の評価を受けることもあり得ます。また、所轄庁による指導もあり得ます。 *1 学校教育法では、大学、短期大学、高等専門学校に対して、7年以内に1回(専門職大学院は5年以内に1回)、文部科学大臣の認証を受けた評価機関(認証評価機関)による第三者評価(認証評価)を受けることを義務付けています。

以上のような学校法人特有の事項に考慮して、慎重にM&A進めていかなければなりません。私自身これまでコンサルティングや会計顧問の立場で、あるいは監査人の立場で様々なM&Aに立ち会ってきましたが、途中で断念するケースや事前の検討が不十分で後になって計画修正に苦労するケースをいくつも見てきました。また、ここでは紹介できませんでしたが実務上留意する必要な点は他にも多々あります。学校法人のM&Aについては、専門家の知識と、経験があるアドバイザーが協力して、円滑に交渉していくことが望ましいと考えます。

岡部公認会計士事務所

代表 公認会計士・税理士 岡部 雅人

執筆者紹介:様々な学校法人の監査、税務、コンサルティングに従事し、2022年7月現在 日本公認会計士協会学校法人委員会副委員長、同・会計検討専門委員長を務めている。