M&Aトピックス

事業承継・M&Aのための企業(グループ)再デザインと仕組みづくりのフレームワーク

1.はじめに

昨今の少子化の影響もあり、事業承継対策において後継者が明確に決まっているケースはそれほど多くありません。また、親族内や親族外に後継者が存在しているとしても、経営手腕等が不確実であり、企業(グループ)すべてを承継するには荷が重いケースもあるでしょう。事業の引継ぎ方法をあれこれ逡巡するうちに時間だけが経過してしまい、具体的な対策が何も打てないまま、経営者の引退や相続の時期を迎えるケースも増えつつあります。

こうした事態を回避するため、親族内承継、親族外承継、M&A等の複数シナリオに対応できるように、現状の企業(グループ)を再デザインするとともに、管理体制や人的リソースを拡充することで、「承継しやすい仕組み」を作る必要があります。今回は、事業承継の潮流から再デザインと仕組みづくりの具体例を通してみていきましょう。

Ⅰ.事業承継の潮流

1.相続税対策中心の事業承継とその終焉

今から30年以上前、「事業承継」と言えば相続税対策を意味していました。具体的には、会社分割を何度も繰返すことによる株価引き下げ *1 、負担付贈与*2 、特定の金融節税商品*3 の利用といった方法で、相続税を大幅に減らすことが可能でした。 また、当時は路線価の水準が実勢時価の3~4割の低水準にあったことから、借入金で不動産を購入し、その価格差を利用することで大きな節税効果が得られました。この結果、土地神話と相まって、相続税対策と称した借入金による不動産購入がブームとなり、バブル経済を加速させることになりました。

しかし、平成に入ってバブル崩壊とほぼ同時期に、相続税対策に対して国税当局から各種の規制がかかるようになり、単純なスキームで相続税を引き下げることは困難になりました。 同時に、路線価水準も(実勢価格の8割水準を目途に)引き上げられたことから、かつての相続税対策の多くはその実効性が失われました。 なお、最近、最高裁判決*4が出たいわゆる「タワマン節税」も、相続税評価額(路線価等)と借入金の価格差を利用した「古典的」な節税手法と言えます。

*1 現状の税制では、相続税における(純資産)株価の算定において、会社が保有する資産の含み益(保有資産時価と簿価との差額)について清算所得見合いとしてその37%が控除されます。規制前(税率:51%)では、親会社→子会社→孫会社→曾孫会社...と会社を無制限に分割して51%控除を受けることができたので、含み益を限りなく0に近づけることができました。

*2 負担付贈与(受贈者に一定の債務を負担させることを条件にした財産の贈与)について、かつては相続税評価(路線価)が利用できたことや、時価と比較して路線価水準も低かったことから、大きな節税効果が期待できました。

*3 レバレッジドリース、融資と一体となった変額保険、逓増定期保険などが代表的な金融商品でした。

*4 2022年4月19日最高裁判決。

2.親族内承継から親族外、さらにはM&Aへ

親族内承継が中心であった時代では、身内に低コストで事業を引き継ぐことが重視されました。また、日本経済が成長を続ける中で、(先代経営者を模倣して)事業を継続してさえいれば、安定的な将来が期待できました。その結果、「相続税=節税重視」の思考が主流になっていたと考えられます。ところが、日本経済が低成長期を迎えたことに加え、少子化という構造変化の中で、事業承継を取り巻く状況は大きく変わってきました。まず、日本経済全体が低成長時代に入ったことから、事業を引き継ぐだけで安定した将来が約束されるわけではなく、後継者自身の経営手腕や事業意欲が事業の成否に不可欠となりました。また、少子化により親族内承継が相対的に低下しました。親族内承継においては親族内後継者(子息等)に自社株式をできる限り低コスト(少ない税金)で引き継がせるために、自社株の株価引き下げを行うことがあります。株価を引き下げるには、類似業種比準方式*5の3つの要素(①配当、②利益、③簿価純資産)を引き下げる必要があり、これは会社の業績を悪化させることを意味します。大きな節税効果を得るためには、会社の業績を大幅に悪化させる必要があるということです。ただ、経営者の心情としても、意図的に業績を悪化させる対策は、自らの経営努力を否定することにも繋がることから、消極的になる傾向があります。しかしながら、例えばM&Aを考える場合などは「(会社の価値を高めて)できる限り会社を高く売りたい」と考えるため、節税とは「逆の対策」が必要となります。日本経済の低成長期や少子化等を背景に、親族外やM&Aが選択肢に加わるケースが増えています。

*5 相続税・贈与税における株価の評価方式の一つ。評価する会社の3つの要素を(上場会社)類似業種の要素と比較して株価を算定する方法。

3.経営承継円滑化法と事業自体への注目

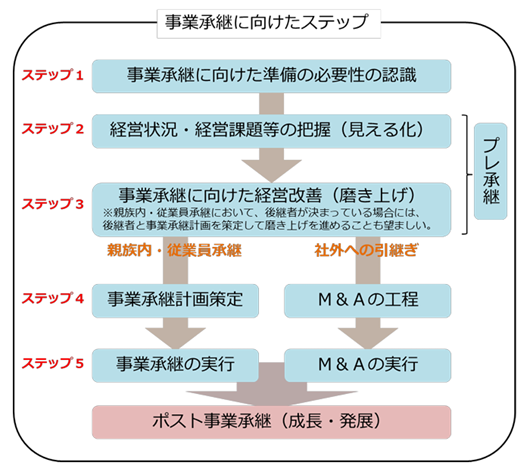

平成20年に「中小企業における経営の承継の円滑化に関する法律」(経営承継円滑化)*6が成立し、①税制支援(納税猶予及び免除制度)、②金融支援、③遺留分に関する民法の特例の3本柱の支援制度が確立しました。 経営承継円滑化法は数度にわたって税制支援面(納税猶予・免除制度)の改正(緩和)措置が施されていることから、「オーナー経営者の事業承継における優遇措置」と思われがちですが、本来的には、「従業員の雇用を維持する事業者に対する税制面の優遇措置」であり、「雇用が維持できる事業の継続支援」という点で、事業面を重視した産業力強化を意図した制度と言えます。事業承継ガイドライン*7 では、事業承継やM&Aに先立って、「経営課題の見える化」と「事業の磨き上げ」(プレ承継)が前置されていますが、事業承継が単なる親族内の経営者変更ではなく、承継する事業そのものに注目している点に特徴があります。

(事業承継ガイドライン(中小企業庁)より)

*6 経営承継円滑化法の適用を受けるためには原則として5年間で平均8割以上の雇用維持要件があります。

*7 「事業承継ガイドライン」(第3版) 令和4年3月 中小企業庁

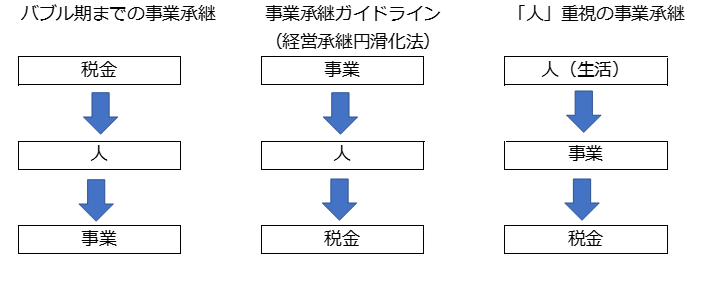

4.「事業」重視の事業承継から、「人」重視の事業承継へ

事業承継は1度限りのものではなく、事業承継が終了した瞬間に、次の事業承継への準備が始まると言っても過言ではありません。また、「事業の磨き上げ」を企業価値の継続的な向上への取り組みと捉えるならば、その取り組みは経営を続ける限り、永続する取り組みと言えるでしょう。ところが、引き継いだ事業を磨き上げ、さらに拡大していく役割を担う「後継者」や「引継ぎ主体」は、少子化等を背景にますます減少しており、個人のライフスタイルや価値観も変化しています。加えて、慢性的な人手不足状態が常態化しており、人手不足が企業活動を行う上での大きな制約になりつつあります。こうした環境変化に鑑みると、事業承継の焦点は、「税金から事業」へ、さらに「事業から事業を担う人やその家族の生活」へと変化する過程にあると言えるかもしれません。 今回紹介するR社のケースは、承継する人(主体)を重視して事業の再デザインを行った事例です。

<事業継承の焦点>

Ⅱ.事例紹介

1.事例の概要

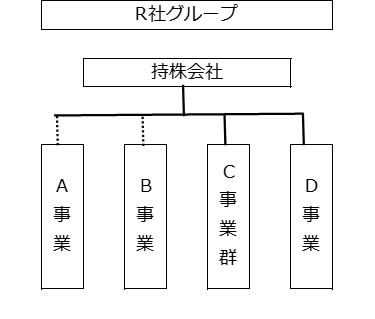

R社は建設業を営む地元の有力企業であり、主たる事業である建設業の他に、造園、建材卸、内装、不動産賃貸、中古車販売など様々な事業を幅広く手掛ける企業(グループ)でした。 先代の創業社長(H氏)が一代で築いた企業(グループ)でしたが、以下のような課題がありました。

① 事業を多角化し、かつ、エリアも広域にわたっていましたが、各事業を推進する人材育成が進んでおらず、ほぼすべての事業がH氏の下で行われていました。その結果、H氏は日々の課題/対応に追われ、グループ経営の将来を考える時間がほとんどありませんでした。

② 多角化した事業の中には不採算事業が存在していたものの、意思決定するための情報が不足し、現場においても抜本的な手が打てず、長年放置されていました。

③ 遠隔地にある事業所では、本社の目が行き届かず、小さな不正や職務権限を越える行為が頻発し、管理面に課題を抱えていました。

④ グループ会社間で株式を相互に持ち合う等、グループの資本構成は非常に複雑になっていました。

2.現経営者への円滑な承継が実現

先代経営者H氏から、H氏の長男(L社長)へ事業承継にあたっては、以下の4点を重視して進めました。

① グループビジョンとグループ戦略の立案

② グループ間の複雑な株式持合い状況の解消

③ 不採算事業からの撤退

④ 管理体制の見直し

事業承継の準備に早目に取り組んだこと、先代経営者のH氏が後継者のL社長を信頼して経営を任せたこと、L社長自身の真摯な経営努力によって、R社グループの円滑な事業承継が実現しました。 H氏からL社長への事業承継は、「事業承継ガイドライン」の公表より大分前の事例ですが、まさに事業承継ガイドラインの親族内承継のお手本のような事例だったと言えます。

3.現経営者から次の世代へのバトンタッチ

(1)次世代へのバトンタッチと制約条件

創業社長のH氏から経営を引き継いだ2代目経営者のL社長が60歳になった頃のことです。先代のH氏が自分に経営を引き継いだ時の年齢(66歳)に近づいていることを認識し、次の世代への事業引継の準備を本格的に進めることとしました。L社長には子供がおらず、親族にはL社長の姉の子供である甥のM氏がいます。M氏は真面目で温厚な性格ですが、健康面にやや不安があり、R社グループを牽引することは難しく、かつ将来の生活にもやや不安があります。R社グループ内でも幹部候補が育ちつつありますが、自らが長年担当している事業については運営できるものの、まだR社グループ全体を統括する人材は育っていませんでした。外部から将来のグループ経営を任せられる人材を招聘し、L社長の下で育成を試みたこともありますが、残念ながら3年ほどで会社を去ってしまったのもちょうどこの時期でした。L社長はM&Aも視野に入れていましたが、当時はまだ具体的な相手先候補は見つかっておらず、また、社内でも幹部候補が育ちつつある中で、M&Aだけに選択肢を絞る決断もできませんでした。そこで、様々な未確定要因はあるものの、R社グループの承継を実現するため、より弾力的な動きができるように、R社グループ事業を再デザインすることとしました。

(2)承継に向けたグループの再デザイン

L社長は、将来の様々な代替案に対応できる余地を残しつつ、事業承継の道筋をつけるべく、R社(グループ)を以下のような構造にすることにしました。

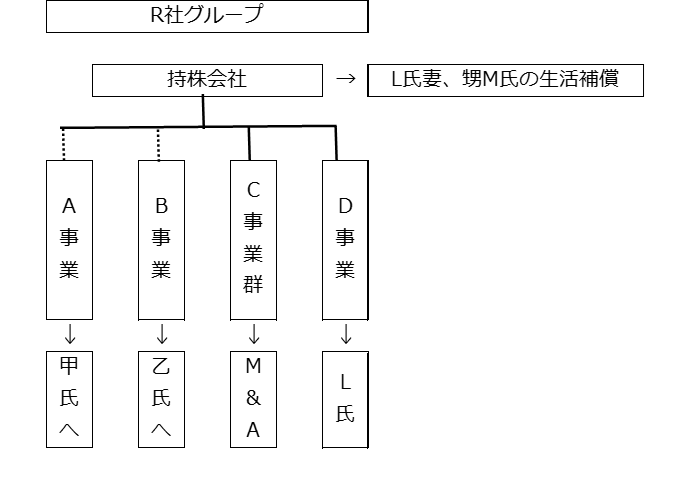

①A事業・B事業は分社化し、役職員へ承継

まず、H氏からL社長への事業承継においてR社の内部に取り込んだA事業とB事業については、別会社化して、幹部社員の甲氏、乙氏に引き継いでもらうこととしました。A事業、B事業の分離に際しては、組織再編税制による適格会社分割ではなく、事業譲渡を利用し、A事業は甲氏と持株会社の共同出資会社、B事業は乙氏と持株会社の共同出資会社にそれぞれ譲渡しました。 当初は(甲・乙氏の)株式買取資金の問題もあったので、共同出資会社における甲氏・乙氏の持分割合は低かったのですが、株式を徐々に甲氏、乙氏に移転し、将来的にはA事業、B事業はR社グループから完全に分離する方向で進めています。

②A事業はその後M&Aも視野に

甲氏が引き継いだA事業については、近年技術革新が著しく、事業成長のためにはDX(デジタルトランスフォーメーション)に向けた人材確保や相当規模の投資が必要となることが明らかになりつつあります。 現状、持ち分比率を徐々に甲氏に移行しているものの、まだ、L社長の保有する持株会社が過半を持つグループ企業です。現在のA事業の陣容では、将来の成長に向けた人材育成や大規模な投資を行う余力がありません。一方で、L社長は、自身の保有する持株会社の位置づけ・財務基盤の安定を勘案したとき、親会社としての十分な支援は難しいと判断しています。 L社長と甲氏は、甲氏の次の事業承継も勘案したうえで、外部企業との提携や資本参加といったM&Aの選択肢を新たに模索しています。

③C事業はM&Aを検討中

R社の主力事業であるC事業については、競合企業の参入が相次いでいるため、ここ数年で収益性が急速に低下しています。 L社長はR社単独ではこうした状況を打開するのは難しいことを自覚していたため、グループ事業の再デザインとほぼ同時に、M&Aの候補先検討を進めていました。その結果、R社の技術力と顧客基盤を生かせる可能性のある市場を持つS社が事業の売却先として有望であることから、先ごろ秘密保持契約(NDA)を締結し、交渉プロセスに入りました。

④D事業はL社長個人のライフワーク

D事業はL社長がここ数年手掛けている事業ですが、R社グループの事業とはほとんど無関連です。D事業の活動資金はL社長の個人資産から拠出されています。金銭的にはそれほど大きな支出を伴うものではありませんが、L社長自身は「ライフワークとして生涯取り組みたい」と考えています。 この事業はL社長の健康と事業意欲が続く限り、継続することとします。

⑤持株会社は家族の生活基盤として機能

持株会社は、グループ企業の株式を保有する会社 で、株主はL社長とその妻です。持株会社は賃貸不動産を有しており、賃貸収入とグループ会社からの配当金で安定的な収益が確保できています。持株会社の役員であるL社長の妻には十分な給与も支払われています。甥のM氏が将来の生活に困らないように、持株会社の役員に加えて給与を払うとともに、L社長の保有する持株会社の株式についても徐々に移転させることにしました。

(3)QOL(Quality of Life)重視の事業承継

R社グループは創業経営者H氏が急速に拡大した事業ですが、L社長への事業承継に際しては、組織的経営を念頭に置き、現社長のL社長が承継しやすい仕組み作りを重視しました。 しかし、今回のL社長から次の世代への承継においては、社員の甲氏、乙氏の「個人」の能力、甥のM氏の将来に配慮するとともに、L社長の妻の安定的な生活基盤の確保、そしてL社長自身のライフワークといった個人の特性を重視した承継プランになりました。 R社グループには親族内の後継者がいなかったものの、グループ事業を再デザインして事業を分割することによって、L社長や甲氏といった事業責任者が、将来の方向性を十分に検討する時間を確保することができました。その結果、M&Aや資本提携といった選択肢にも柔軟易対応できる体制が整ったと言えます。 特に、甲氏にA事業を早期に委譲したことで、甲氏自身が事業責任者として自覚を持ち、自ら将来の生き残りをかけて業務提携や資本参加を含めたM&Aの道を積極的に検討するに至っています。事業分割当時と比べると、甲氏の経営者としての能力は飛躍的に高まったと言えます。

後継者がいなかったり、あるいは後継者候補が決まってなかったりする場合、事業承継やM&Aに向けた準備が遅れがちです。この点、事業承継(親族外承継)やM&Aにも柔軟に対応できるように、L社長が早い段階で組織を再デザインしたというR社の事例は、承継に向けた早期対応の重要性を物語る事例と言えるかもしれません。

事例をご紹介いたしましたが、「再デザイン」とは、会社分割や株主構成の変更や経営者個人資産と会社資産の分離によって、企業(グループ)を承継しやすい単位として再デザインすることです。同時に、内部管理体制の整備、経営の透明化、後継者(チーム)の教育等を行い、承継しやすい仕組みづくりを目指します。再デザイン・承継しやすい仕組み作りには時間がかかりますが、早目に着手することで、将来の事業承継やM&A等の様々な選択肢に柔軟に対応することが可能となります。事業承継やM&Aについては、経験豊富なお客様によりそった専門家とアドバイザーにできるだけ早い段階から相談するのが成功への第一歩となるでしょう。

清水公認会計士事務所

代表 公認会計士・税理士・不動産鑑定士 清水 久員

清水 久員