M&Aトピックス

廃業の手続きとは?早めに備えて対策を -資産超過の自主廃業とM&A-

1.はじめに

昨今の中堅中小企業には、黒字企業であっても後継者がいないために事業承継できず、廃業を選択するケースも少なくありません。しかしながら、これまで大切に育んできた会社・事業を廃業する決断は簡単なものではありません。その決断を後悔しないために、廃業についても、十分な期間検討をおこなったうえで準備することが肝要です。今回はまず廃業の法的手続・実務手続きを確認したうえで、M&Aを検討することのメリットについてご紹介します。

2.資産超過状態で事業を停止する自主廃業件数の推移

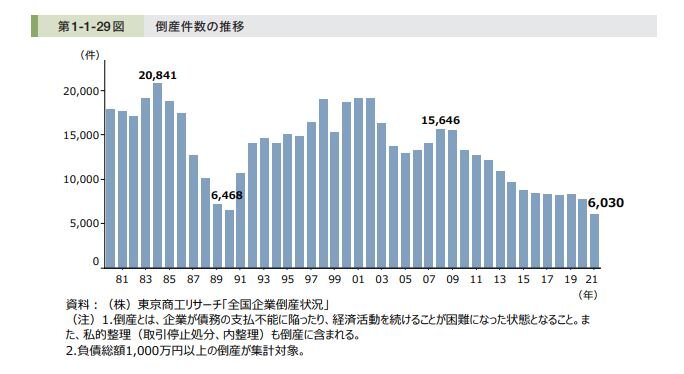

2020年版中小企業白書によれば、債務の支払不能に陥ったり、経済活動を続けることが困難な状態となる倒産件数は、コロナによる資金繰り支援策により、下記グラフの通り、低水準となっています。

(出所:図1)2022年中小企業白書 P. Ⅰ-25

一方で、資産が負債を上回る資産超過状態で事業を停止する休廃業・解散件数は、下記グラフの通り、高水準(出所図1:倒産件数は21年約6,000件。出所図2: 21年 休廃業件数約44,000件(東京商工リサーチ)、約54,000件(帝国データバンク))で推移しています。このように、休廃業・解散を検討する企業は一定数存在することから、本稿では、資産超過の自主廃業の具体的な手続き及びオーナー社長の自主廃業後の手取額について、ご紹介します。

(出所:図2)2022年中小企業白書 P. Ⅰ-26

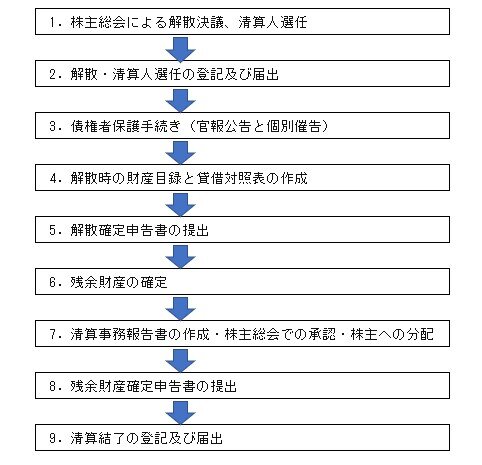

3.自主廃業の法的手続き

資産が負債を上回る資産超過状態の場合の自主廃業は、以下の手続きによって行います。 (黒字廃業を想定します。)

それでは各手続きについて、ご紹介します。

① 株主総会による解散決議、清算人選任

解散決議は、株主総会の特別決議(過半数の出席株主による、2/3以上の賛成決議)が必要になりますが、オーナー系企業であれば、スムーズに決議ができると思います。また、解散決議と同時に、会社を清算する手続きを担う清算人(会社の通常の運営時の代表取締役に相当する権限を有します。)を選任します。

② 解散・清算人選任の登記及び届出

上記1で決議した解散及び清算人選任の登記及び税務署等への届出を行います。

③債権者保護手続き(官報公告と個別催告)

清算人は、債権者に対し、会社が解散することと、2ヶ月以上の期間を定めてその債権申出期間内に保有する債権の申し出るべき旨を「官報公告」と「個別催告(※1)」を通知します。

(※1)個別催告とは、債権者に、郵送などで、直接通知することをいいます。

④解散時の財産目録と貸借対照表の作成

清算人は、解散時の財産目録・貸借対照表を作成し、会社の財産・債務を明確にし、株主総会の承認を受けます。

⑤解散確定申告書の提出

清算人は、解散日から2ヶ月以内に、事業年度開始日から解散日までの期間で解散確定申告書を作成し、税務署に提出し、法人税等の税金が発生する場合には同時に納付します。なお、解散確定申告は、通常の法人税の決算・申告と同様に会計処理を行います。

⑥残余財産の確定

清算人は、会社の財産である、売掛債権を回収し、棚卸資産、固定資産その他の財産を換金するとともに、上記3で記載した債権申出期間が経過し、債務が確定してから、会社の債務の支払を行い、また清算業務などにかかった金額を差し引き、残余財産を確定させます。

⑦清算事務報告書の作成・株主総会での承認・株主への分配

清算事務報告書は、解散日の翌日から残余財産確定日までの期間で作成し、1株に対して分配できる金額を算出します。 上記内容で作成した清算事務報告書について、株主総会の承認を受け、株主に残余財産を分配し、清算を完了します。

⑧残余財産確定申告書の提出

清算人は、残余財確定日の翌日から1ヶ月以内に、解散日の翌日から清算結了までの期間で、残余財産確定申告書を作成し、税務署に提出し、法人税等の税金が発生する場合には同時に納付します。 なお、解散した日の翌日から、1年間を経過しても清算結了しない場合には、解散した日の翌日から1年間の事業年度ごとに清算確定申告書を作成し、税務署等に提出する必要があります。

⑨清算結了の登記及び届出

上記8で決議した清算結了の登記及び税務署等への届出を行います。

自主廃業手続きは、シンプルな会社であれば、通常事業年度末日に合わせて、解散決議を行い、債権申出期間を最短の2ヶ月とする官報公告を行い、債権申出期間の2ヶ月経過後に残余財産を確定し、株主に残余財産を分配し、残余財産確定申告を行うことで、最短2か月余りで清算手続きを完了することができます。

4.自主廃業の実務手続き

しかしながら、上記法的な手続きに入る前に、自主廃業について、今までお世話になった、以下の会社関係者に説明し、ご理解を頂くことが必要になります。

- 販売先

- 仕入先及び外注先

- 金融機関

- 従業員等

取引先にできるだけご迷惑をかけないように、繁忙期を避けたタイミングで、少なくとも半年以上の期間を空けて自主廃業時期を明示し、自主廃業の意向を取引先に伝えることが肝要です。この際、販売先、仕入先及び外注先から以下のような要請を受ける場合もあります。

- 取引を段階的に減少してほしい。

- 一定期間は取引を継続してほしい。

- 清算する会社とは即時取引を停止したい。

- 取引の代替となる会社を紹介してほしい。

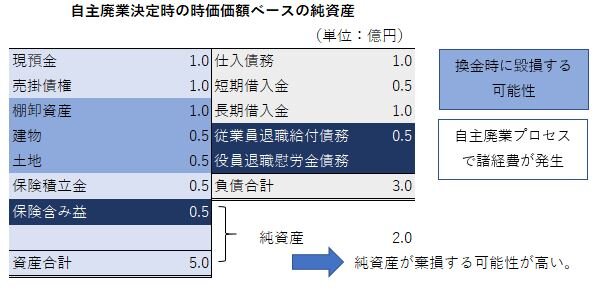

取引先が多ければ多いほど、その要請も多岐にわたり、すべてに対応する必要はありませんが、人件費その他のコストがかかることが想定されます。 また、資産超過で借入金があっても返済を滞りなく行えば、特に問題はありませんが、自主廃業の方向であれば、追加の融資を受けられなくなることが多いと考えられます。 従業員の方々については、自主廃業の場合、会社都合での退職となりますので退職金の準備が必要になります。自主廃業について、従業員の反応は様々あると思いますが、優秀な社員ほど、早めに転職するケースも多くみられます。 さらに、保有する棚卸資産及び固定資産も自主廃業時には、換金することになると思いますが、想定される価格より低い金額での換金となったり、処分費用その他の費用がかかることも想定されます。

5.自主廃業後のオーナー社長の手取額

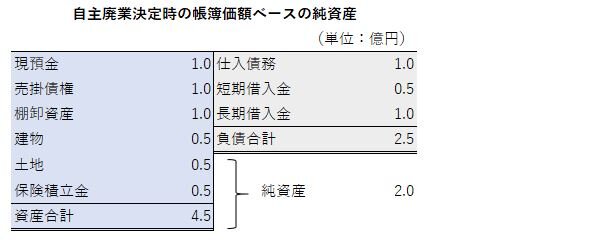

このように自主廃業の場合、残余財産分配額は、上記手続きで諸費用がかさむことや帳簿価額に対し低い金額での資産の譲渡により、自主廃業決定前の資産超過状態の純資産に比べ、小さくなるケースが多いです。

さらに、残余財産がある場合には、オーナー系企業では、株主であるオーナー社長に残余財産を分配することになりますが、その分配額から当初の出資額を差し引いた金額が、配当所得で総合課税されることから、最高税率の場合、49.44%の税金がかかります。

6.M&Aによる会社譲渡との比較

自主廃業に比べ、以下の4つの点から、M&Aによる会社譲渡の方が有利となる点があります。

- 既存顧客への安定的なサービス提供、既存仕入先など取引先の取引関係の維持、従業員の雇用の継続

- 会社が保有する財産を継続して使用するため、会社が保有する財産を換金する際の損失が生じない。

- 引き続き会社の営業が継続されるため、自主廃業に伴う取引先の要請により発生する余分な費用がかからない。

- 自主廃業による残余財産の分配時には、配当所得による総合課税で最高税率の場合、49.44%の税金がかかりますが、M&Aによる会社譲渡(個人オーナーの株式譲渡を想定)の場合、譲渡所得に対し20.315%の税金ですむ。

上記4点を考慮すると、自主廃業は、期間も手間も相当の負担がかかるわりに、自主廃業決定時の純資産と比べ残余財産分配額が小さくなるケースが多く、また課税の違いからも手取り額は小さくなる傾向にあり、オーナー社長の手取り額という観点においては、純資産価額以下であってもM&Aによる会社譲渡の方が有利である場合が少なくありません。

7.まとめ

社長の年齢が高くなると活動量が落ちたり、長期的な目線での一定規模の投資を行いにくくなるとともに環境の変化への対応が遅れがちになることから会社の業績が右肩上がりから横ばい、下降に向かうケースも多くみられます。余力のある段階で会社をどのように持っていくか将来に備えて専門家やアドバイザーを交えてご検討することが肝要と考えます。

NTチーム株式会社

半田康二税理士事務所

代表 税理士 半田 康二