M&Aトピックス

M&Aによる所有株式の売却・現金化後の相続税対策のポイントとは? わかりやすく解説

1.相続税対策とは

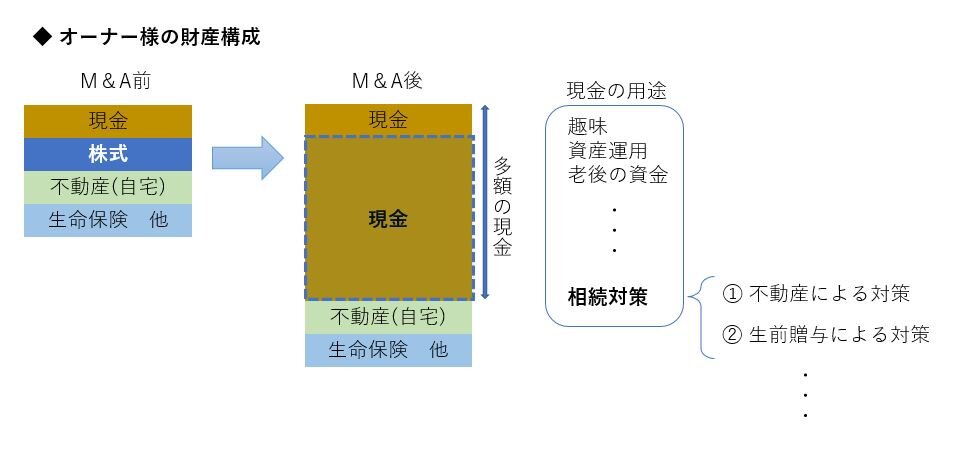

会社をご売却されると会社の株式と引き換えに現金が会社オーナー様の手元に入ってくることになります。これまで会社の運営にご尽力され、資金繰りの観点などから自由にお金を使うことが出来ない面もあったかもしれません。会社をご売却されたことでそのような制約からは解き放たれ、自由になるお金を手にされたことで今までできなかった、または遠慮していたことにお金を使うことが出来るようになり、生活スタイルも大きく変わられることになるでしょう。

また、同じように大きく変わることとしては、会社オーナー様の財産構成についてです。これまでは「会社の株式」が財産構成の大きな割合を占めていたところが、会社売却後は株式と引き換えに手にされる「現金」が財産構成の大きな割合を占めることになります。このような財産構成の変化は様々な面に影響を及ぼしてまいりますが、その一つに挙げられるのが税金上の取扱いについてです。中でも相続税の取扱いにおいて大きく影響を受けることとなります。

相続税を計算する上では、各種の財産を一定のルールに従って評価し、相続税上の評価額を決めていくことになります。その評価額により相続税が計算され、納税をすることになります。財産の種類によって、細かく評価方法は決められていて、有利に評価できる財産(評価を低くすることが出来、結果として相続税が少なくなる財産)と有利に評価できない財産に分かれます。

相続税対策という視点に立った時には、如何に有利に評価できる財産を持っているかという点が重要になります。会社売却前の財産構成の大きな割合を占めていた会社の株式(未上場会社の株式)は有利に評価できる財産になります。会社の株式(未上場会社の株式)というのは、やり方次第で評価を低く抑えることが出来、結果として相続税を少なくすることが出来ます。従って、会社売却前の会社オーナー様は将来の相続税を減らす上で、どうやって会社の株価を引き下げていくかということに力点を置かれていたかと思います。

一方で、会社売却後に株式と引き換えに入ってくる現金は、有利に評価できる財産ではありません。10億円の現金は、相続税上の評価額も同じく10億円となり、そのままの状態では相続税上の評価を下げることはできません。

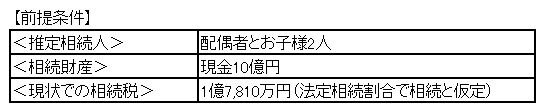

では、現金が手元に入ってきた時に将来の相続税を減らす上でどのような対策を行っていけばよいのでしょうか?現金をお持ちの場合の相続税対策としては、大きく2つに分けることが出来ます。「不動産の購入」と「生前贈与」です。 下記の前提条件を基に「不動産の購入」や「生前贈与」によりどのように相続税が変化していくのか見ていきましょう。

2.不動産の購入による相続税対策

(1)相続税における不動産の評価の枠組み

不動産は相続税の評価上、有利に評価できる財産です。まずはなぜ不動産が有利に評価できる財産になるのかという仕組みをご説明させていただいた上で、不動産を購入するとどの程度相続税が減少するか検証します。

前述したとおり、現金10億円は相続税上の評価額も同じ10億円となります。一方で不動産については時価と相続税上の評価額は異なります。土地については時価の8割が相続税上の評価額になるようなルールとなっており、建物については時価の5割ほどが相続税上の評価額になるようなルールとなっております。また、賃貸物件については、土地についてはさらに2~3割相続税上の評価額が下がり、建物についてはさらに3割相続税上の評価額が下がります。

(2)富裕層が好んで活用するタワーマンション節税による具体例

また、一概に不動産といってもどのような不動産を購入するかで相続税上の評価額への影響は異なります。例えば、一棟マンションを購入する場合を考えます。時価5億円(土地の時価3億円、建物の時価2億円)の一棟マンション(賃貸物件)の場合、相続税上の評価額はおよそ2.6億円(土地の相続税上の評価額1.9億円、建物の相続税上の評価額0.7億円)になります。一方で区分所有マンション、中でもタワーマンションの一室を購入する場合には、時価と相続税上の評価額の乖離が広がります。なぜかというと、区分所有マンションについても相続税上は土地と建物に分けて評価することになっており、特にタワーマンションの土地については、多人数でマンションの敷地を共有している形となっているため、一人にあてがわれる面積が圧倒的に少なくなるからです。例えば、1億円のタワーマンションの一室(賃貸物件)の場合、相続税上の評価額は2,000万円ほどになります。

これらの不動産購入をした場合に前述の前提条件を基に相続税がどれくらい変化するか試算してみますと、

5億円の一棟マンションを2棟購入した場合は、

- 相続税評価額10億円(現金) → 5.2億円(不動産)

- 相続税1億7,810万円 → 6,980万円(相続税減少額1億830万円)

1億円のタワーマンションの一部屋を10部屋購入した場合は、

- 相続税評価額10億円(現金) → 2億円(不動産)

- 相続税1億7,810万円 → 1,350万円(相続税減少額1億6,460万円)

財産構成を現金から不動産に変えることによって、相続税の減少に大きく繋がることがお分かりいただけたかと思います。また、不動産の中でもタワーマンションを購入することでより大きな相続税の減少に繋げることが可能となります。巷でよく言われているタワーマンション節税というのは、このような時価と相続税上の評価額との大きな乖離を利用した相続税対策であり、多くの富裕層、特に手元の現金が潤沢な富裕層が好んで行う相続税対策でもあります。

(3)タワーマンション節税の留意事項

ただし、このような時価と相続税上の評価額との間に大きな乖離が生じている現状については国税当局も重々承知しているため、2022年12月に閣議決定された「令和5年度税制改正大綱」において、下記のような方針を示しています。

評価が適正化される具体的時期等は明記されておりませんが、マンションの相続税上の評価方法について、今後何かしらのメスが入る可能性があります。

3.生前贈与による相続税対策

(1)生前贈与における活用例

次に、「不動産の購入」とともに相続税対策のもう一本の柱である、「生前贈与」により相続税がどれくらい減少するか検証します。

まず、生前贈与を有利に行うためには、現状の相続税を確認し、どれくらいの額を毎年贈与すれば、贈与税と相続税を考慮に入れてトータルで有利になるか把握する必要があり、実務的には下記のような表を作成します。

- 遺産総額 10億円

- 法定相続人 配偶者及び子2人

- 推定相続税額 1億7,810万円

上記の表では、子2人と孫4人の計6人に10年間生前贈与をする場合を想定しています。生前贈与を有利に行うには、より多くの人により長い期間にわたって贈与を行うことが重要です。表の見方といたしましては、それぞれの「1人あたりの贈与額」(110万円/年~1,110万円/年)を10年間続けた場合に相続税がどのように変化し、一方で贈与税がどれくらい発生して、相続税と贈与税の合計税額が当初の推定相続税額と比較してどれくらい減少しているかを表しています。「税金減少額」が最も大きい「1人あたりの贈与額」が年間での最適な生前贈与額になります。

上記の例では、1人に年間710万円を生前贈与する場合が相続税と贈与税の合計税額が最も低くなり、当初の推定相続税額と比較して税金減少額が最も大きくなることが分かります。 年間どのくらい生前贈与をすれば税金減少額が最も大きくなるかは、遺産総額や贈与をする人数、贈与を行う年数により異なりますので、それぞれでシミュレーションを行うことが重要になります。

(2)生前贈与に生命保険を組み合わせた活用例

また、生前贈与を行うことにより、税金減少額を大きくすることが出来たとしても、生前贈与の相手が未成年者の場合、高額なお金を渡すこと自体をご心配される会社オーナー様もいらっしゃいます。その際に有効なのが生命保険契約を活用する生前贈与です。

例えば、毎年710万円の現金を贈与して、そっくりそのまま年間710万円の生命保険料の支払いに当てます。(話しを分かりやすくするために贈与税の負担については考慮しておりません。)そうすると、手元には何も残らず、その生命保険契約で設定した被保険者が亡くなるまでは、贈与を受けた人の手元には現金は渡らず、被保険者が亡くなってはじめて贈与してもらったお金を受け取ることが出来るようになります。

(3)生前贈与の開始時期における留意事項

生前贈与を行い始めるタイミングについても重要で、早ければ早いほどいいと思います。と言いますのも、相続税法のルールで、亡くなられた方が亡くなる以前3年以内に行った生前贈与については、亡くなられた方の相続財産に持ち戻して相続税を計算しなければならないというものがあります。より早く生前贈与を行い、その3年という期間を経過させることが重要となります。加えて、「令和5年度税制改正大綱」において、下記の通り、令和6年1月1日からはこの持ち戻し期間が3年から7年に変更されることが示されました。従いまして、これまで以上に早めに生前贈与を行い、7年という期間を如何に経過させるかということがとても重要になります。

(注)上記の改正は、令和6年1月1日以後に贈与により取得する財産に係る相続税について適用する。

4.まとめ

会社をご売却された会社オーナー様は、会社をご売却され安堵したお気持ちになられていることとご推察致します。ただし、会社の株式と引き換えに手元に入ってきた現金をそのままにしてしまうと相続税の負担が大きくなってしまいます。

現金が多額になっている場合には、上記にご紹介致しました「不動産の購入」と「生前贈与」を上手に活用していただき、相続税対策を行っていただくことをおすすめ致します。M&Aによる会社株式の売却に関するご相談や相続に関するご質問等は、ご専門家からの先を見据えた知見をご活用いただくと万全かと思いますので、お気軽にお問合せください。

片平キャピタルマネジメント株式会社

片平会計鑑定事務所

代表 税理士・不動産鑑定士 片平 毅