M&Aトピックス

事業承継ガイドラインの改定と従業員承継・M&Aの違いについて解説

はじめに

令和4年3月に「事業承継ガイドライン」 が5年ぶりに改訂されました。 改訂の趣旨は、近年増加傾向にある従業員承継や第三者承継(M&A)の内容を拡充するとともに、第三者承継(M&A)については、「中小M&Aガイドライン」(令和2年3月に策定)の内容を反映することにあったと考えられます。また、令和4年3月には「中小PMIガイドライン」が公表され、第三者承継(M&A)を実施した後の統合手続き(PMI:Post Merger Integration)についても一定の指針が示されました。

「事業承継ガイドライン」、「中小M&Aガイドライン」、「中小PMIガイドライン」という形で、中小企業のM&Aに関連する3つのガイドラインが中小企業庁から公表されたことからも、M&Aが中小企業の事業承継における重要な手法として確立したと言えるでしょう。

*1 「事業承継ガイドライン」(第3版)中小企業庁

1.事業承継ガイドラインの改訂と中小企業のM&A

事業承継ガイドラインは、日本経済を支える中小企業の経営者の高齢化が進む中で、円滑な事業承継を通じて、中小企業の事業価値を次世代に引き継ぎ、将来における事業活動や経済活動の活性化を実現することを目的に、中小企業経営者や各種支援機関など、事業承継関係者が広く活用できるように定めたガイドラインです。

事業承継は対応が遅れがちといわれています。本ガイドラインでは、事業承継に対する早期取り組みを促し、事業承継に向けた具体的な準備プロセスを示すとともに、代表的な承継方法である親族内承継、従業員承継、第三者承継(M&A)の流れと留意点についてまとめられています。また今回の改訂では、近年増加しつつある 「従業員承継」と「第三者承継(M&A)」について、内容を拡充しています。

本稿では、近年注目されており、「中小M&Aガイドライン」で拡充された従業員承継と第三者承継(M&A)について考察したいと思います。

2.従業員承継のメリットと課題

親族内に後継者候補が不在の場合、選択肢として最初に候補に挙がるのが、役職員への承継(従業員承継)です。従業員承継の場合、既にその会社で長年勤務しているため、業務に精通しており、気心も知れていること、また、経営者の理念や想いも熟知しているので、現経営者としも安心して経営を引き継ぐことができます。 また、会社の「内部者」が事業を承継するため、会社内外の関係者との関係性についても維持しやすいといったメリットがあります。このようなメリットがある反面、従業員承継には以下のような課題(デメリット)もあります。

(1)経営者マインドへの転換

従業員が会社で働く目的は、「会社で働いて給料を得ること」にあります。一方、経営者は「働いて従業員に給料を払う」という意識にあります。この意識(マインド)の差は非常に大きいと考えられます。経営者になれば、自らリスクを背負って経営を行わなければなりませんし、場合によっては私財を会社に(一時的であっても)投じて会社を運営する必要があるかもしれません。経営者と従業員の意識の差を克服できるか、従業員承継者における後継者の大きなハードルとなると考えられます。

(2)後継者家族の理解

従業員承継において、後継者が会社を引き継ぐ心構えができたとしても、後継者の家族が経営者になることを反対して従業員承継を断念するケースもあります。 例えば、現経営者の個人保証を引き継ぐなど、生活が脅かされるようなリスクを負うような場合、家族からの反対を受けて従業員承継を断念するケースも散見されます。

(3)会社全体を俯瞰する広い視野とサポート体制の必要性

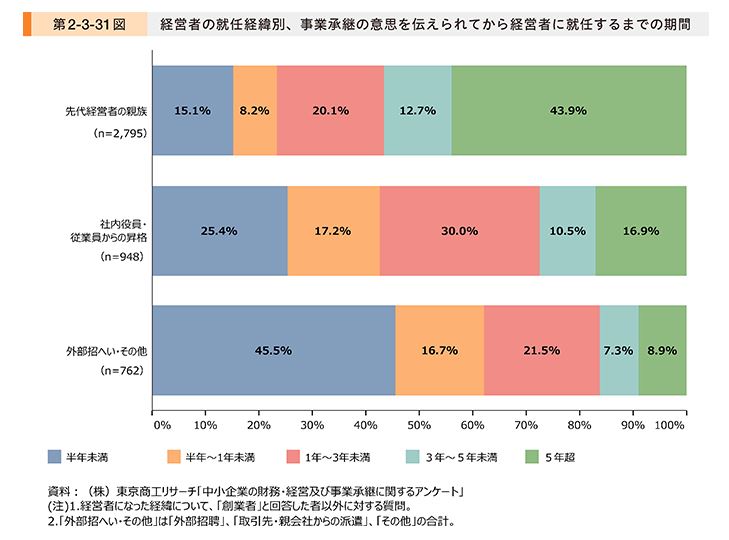

従業員は会社に入社して様々な経験を積みますが、「営業畑」、「総務部畑」などと言われるように、特定の部門や業務において専門性を蓄積しているケースが大半です。すなわち、経営者と同じような目線で、会社全体を俯瞰するレベルには至っていません。この点、長期的な視点で現経営者から後継者教育を受ける機会があればよいのですが、従業員承継の場合は親族内承継に比べて準備期間が短い点(下図参照)に懸念があります。したがって、従業員承継の場合は、後継者を十分にサポートできる体制が社内に備わっているかどうかが、特に重要なポイントになると考えられます。

(4)株式買取資金の問題

従業員が会社を引き継ぐに際して、現経営者(またはその親族)が所有する株式や事業用資産の取得が必要となります。ところが、業績の良い会社の場合には株式評価額も高くなるため、後継者の資金調達という問題が発生します。また、現経営者の存命中には株式の移転はほとんど行わず、現経営者の相続というタイミングで、株式移転を行う方法もあります。しかしこの場合も、株式の相続税評価額が高額であれば後継者に相応の資金負担が発生し、さらに、故人である現経営者の相続問題(親族間の財産分与)への関与といった負担が生じる可能性があります。 なお、経営者一族が株式を保有し、従業員の後継者は会社経営だけを担うという「保有と経営の分離型」の事業承継もあります。

この承継方法は、長期的な親族内承継を視野に入れた承継としての「中継ぎ型承継」(現経営者から従業員を中継ぎにして、いずれ孫へ承継するなど)には適した方法ですが、親族内に後継者候補が現れない場合、従業員の後継者との経営や分配(配当)を巡る対立といった問題が生じ、「株式の買取り」に帰結というリスクもあります。

3.第三者への引継ぎ(M&A)

従業員承継については、上記のとおり様々な課題や制約があるので、仮に後継者候補となる従業員が存在する場合でも、従業員承継のみで事業承継のシナリオを考えてしまうと、リスクが高まってしまいます。 そこで、従業員承継を想定している場合であっても「プランB」として、M&Aのシナリオを用意し、準備をすることをお勧めします。 ただし、第三者への引継ぎ(M&A)には、各種準備に相応の期間がかかるので、早めに準備に着手する必要があります。

(1)M&Aに対するイメージの変化

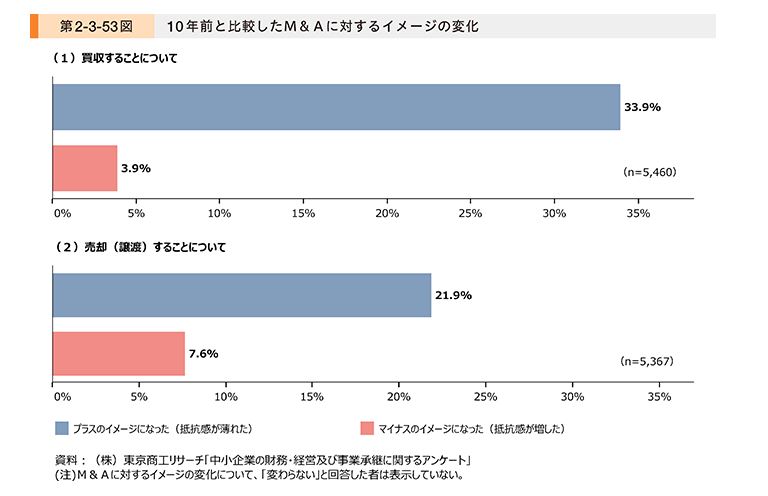

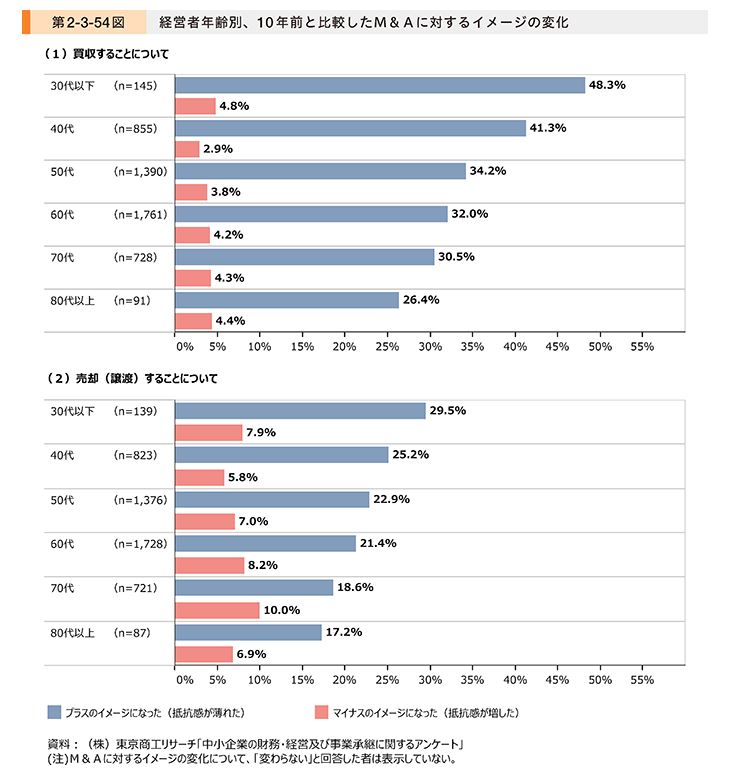

M&Aというと、米国の資本市場において、かつて隆盛を極めたマネーゲームの歴史があり、M&Aに対するネガティブなイメージ、あるいは、自分自身とは関係ない世界の話、といった風潮がありました。 しかしながら、近年ではM&Aに対するマイナスイメージも大分払拭され、買収・売却に対して肯定的な考えが世代を問わず増加している傾向が読み取れます(下図参照)。

出所先:「2021年版 中小企業白書」中小企業庁

(2)中小企業のM&Aの特性(売主側の特性)

中小企業のM&A(売主側の特性)については、経験則上、以下の傾向が見られます。

①M&Aに対する取り組みの遅れ

経営者が自身の行う事業の承継先を考える場合、まず親族内承継を考え、親族内に後継者がいない場合には従業員承継を検討し、最後の最後で第三者への承継(M&A)を検討するというケースが多いように思われます。「事業承継ガイドライン」が事業承継対策の早期取り組みを促す目的で公表された趣旨からも読み取れるように、中小企業のM&Aについても 準備の遅れが目立ちます。その結果、事業売却時期がほぼ廃業と同時期になってしまい、既に事業価値が著しく毀損してしまっているケースも散見されます。賃貸不動産などの収益用不動産などは別ですが、総じて廃業タイミングに近づくほど事業価値は毀損し、結果として希望する条件でM&Aが成約に至らなかったり、仮に成約しても、対価が予想外に少なくなってしまうということが考えられます。 親族内承継 や従業員承継と同様に、M&Aに関しても早期の準備が不可欠になります。

②譲渡価額と雇用維持の関係

M&Aにおける売主側は、できる限り高い対価での譲渡を望むのが通常です。一方、中小企業M&Aの売主(オーナー経営者)については、高い対価での売却を希望するものの、従業員の雇用維持に対する関心が高い傾向にあります。したがって、従業員の雇用が確保されるケースでは、相対的に低い対価であってもM&Aが成立することがあります。

③経営の不明瞭性

一般に、オーナー系中小企業の場合、重要な契約書が存在しなかったり、社内規程が整備されていなかったり、あるいは、会社資産と個人資産の区別が曖昧であるといった「経営の不透明性」が指摘されます。 買収交渉がスタートした段階でこうした「不透明性」が存在すれば、買主側のデューデリジェンスにおいて指摘されることになります。しかし、「指摘されてから対処する」というのでは遅過ぎると考えられます。買主が経営上重要と考える不透明性が売買時点までに解消されなければ、対価の大幅減額、M&A手法の見直し(買主リスクを限定する事業譲渡方式への変更など)といった可能性があります。 ここでM&A手法に関して補足します。M&A手法には、大きく分けて「株式譲渡方式」、「事業譲渡方式」の2パターンがあります。 株式譲渡方式は株主変更だけで会社の財産はそのまま引き継がれ、従業員との関係や各種契約や許認可等が包括的に引き継がれます。したがって、売主・買主双方にとって相対的に簡便な手続きであると同時に、売主は課税上のメリット(譲渡所得税の分離課税:20.315%)を享受できます。

一方、事業譲渡方式は、売主の事業の全部又は一部(土地、建物等の事業用資産・負債、知的財産権等)を個別に譲渡する手法です。個々の資産や負債、許認可等を個別に移転させる必要があり、雇用契約に関しても、従業員の同意を得る必要があります。また、不動産の移転に際しては、登録免許税がかかるなど、株式譲渡方式に比べると手続が煩雑になります。このように煩雑な事業譲渡方式を、あえて売主が希望するケースは稀ですが、買主が望むケースは珍しくありません。というのも、株式譲渡方式では、包括的に売主側の会社を引き継ぐので隠れた債務等を引き継いでしまうリスクがあるためです。事業譲渡方式を採用すれば、買主は特定の事業・財産のみを選別して譲り受けることができるため、想定外のリスクを取り込んでしまう危険性は低くなります。対価の見直し(減額)やM&A手法の見直しによって、M&A自体が成立すればよいですが、経営の不透明性が解消できないことを理由に、M&A自体が不成立となるケースもあります。

親族内承継や従業員承継といった気心の知れた間柄であれば、「As Is(現状)」での承継も可能ですが、第三者承継の場合は「To Be(あるべき姿)」の承継が求められると考えられます。 「To Be」の承継が求める場合に備えて、会社の透明性を高めるための準備を早期スタートさせることが重要です。

3.中小企業M&Aを支援する専門家の不足

中小企業のM&Aの場合、(大企業などと比べると)買収金額 がそれほど大きくならないため、M&Aを支援する専門家や専門機関の協力が得られにくいという傾向が指摘されていました。 また、中小企業では、①M&Aに関する知見がなく進め方が分からない、②M&A 業務の手数料等の目安が見極めにくい、③M&A支援に対する不信感があるといった点が指摘されており 、こうした課題に対処するために「中小M&Aガイドライン」が策定されました。中小M&Aガイドライン(中小企業庁)では、M&Aの基本的な事項や手数料の目安を示すとともに、M&A業者等に対して、適切なM&Aのための行動指針を提示しています。また、金融機関、商工団体、士業等専門家 が果たす役割なども記載されています。

おわりに

中小企業のM&Aは、少子高齢化が進展する中で、ますます増加すると考えられます。日本経済を支える中小企業の存続は、国としても重要課題であり、中小企業庁が公表する各種ガイドライン等を通じて、M&Aに対する啓蒙活動も徐々に進みつつあります。前例に倣って事業を行っていれば何とか対処できた安定した時代は終わりを告げ、親族内承継であっても後継者の優れた経営手腕や革新的取り組みがなければ、事業が衰退していく可能性が高い時代となりました。こうした社会経済的な環境下において、事業承継の手段として、あるいは、将来に向けた事業拡大戦略としてM&Aの積極的な活用が期待されます。特にM&Aの売主側は、M&Aの準備には相応の期間がかかることを認識し、早目に準備に着手することが必要と考えられます。「中小M&Aガイドライン」を踏まえた専門家やアドバイザーに事前に相談することをお勧めいたします。

*2 M&Aの成功報酬を算定する場合には、レーマン方式(買収金額に一定割合を乗じて計算)を採用するケースが多く、買収額が小さいと成功報酬も比例して小さくなります。

*3 「中小M&Aガイドライン」について(2020年3月31日公表)中小企業庁 財務課

清水公認会計士事務所

代表 公認会計士・税理士・不動産鑑定士 清水 久員