M&Aトピックス

M&A売却の検討前に - 過年度に行った税務対策を整理し売却価格の極大化を実現

1.業績の安定した未上場企業がとる一般的な税務対策とは

継続して利益を上げている会社は、「税務対策」を兼ねた施策を行っていることも少なくありません。その「税務対策」を兼ねた施策としては、一般的には、以下が挙げられます。

- 生命保険

- 中小企業倒産防止共済(経営セーフティ共済)

- 航空機、船舶、コンテナ、トラックなどのオペレーティングリース

上記各施策は、将来の環境変化に備え、会社の存続の観点から行うものと言えます。それでは各施策の具体的な効果について、ご紹介します。

2.各税務対策の具体的な効果

(1)生命保険

会社は、社長及び幹部社員を被保険者とする生命保険契約を締結し、毎年又は毎月保険料を支払います。会社は生命保険契約を締結することで、保険料を支払う事業年度においては、保険料として経費を計上でき、利益を圧縮し、利益の先送りを行うことができます。

一方で、可能性は低いものの、被保険者の死亡時に生命保険金を受け取ります。生命保険金を受け取った会社は、生命保険金のうち一部を遺族に役員退職慰労金又は退職金として支給し、残りを会社の存続や、経営体制の再構築及び次の発展のために投じることができます。社長又は幹部社員の代わりとなる人材のスカウトなど費用もかかりますし、戦力化するのに一定の期間も必要なため、資金面において余裕をもって対応ができることに意味があると思います。

また、不慮の事故等でなくとも、会社が生命保険契約を途中解約すると、支払った保険料のうち生命保険契約で定められた解約返戻金を、契約者である会社が受け取ることができます。資金側面では、成長機会のための先行支出や業績悪化時の事業立て直し支出のための原資として使用できます。また、損益への影響という側面では、解約返戻金(貸借対照表に計上済みの保険積立金を超過する部分)は利益に計上されるため、成長機会のための先行費用計上や業績悪化時の事業立て直し費用と相殺させ、利益への影響を低減させることができます。

(2)中小企業倒産防止共済(経営セーフティ共済)

中小企業倒産防止共済とは、取引先企業が倒産した場合、積み立てた掛金総額の10倍の範囲内(最高8,000万円)で回収困難な売掛債権等の額以内の共済金の「貸付け」が受けられる中小企業倒産防止共済法(昭和52年法律第84号)に基づいた共済制度です。

なお、掛金は全額経費に計上できますが、月額掛金20万円が限度のため、年間240万円の利益の先送りが限度、また積み立てた掛金総額の限度が800万円のため、大きな対策とはなりません。

(3)航空機、船舶、コンテナ、トラックなどのオペレーティングリース

賃貸人が行う、航空機や船舶、コンテナ、トラックなどのリース物件を賃貸する事業に出資し、リース期間中に生じる収益並びに損益を出資割合に応じて取り込む一連の取引です。 多くのケースでは、出資した事業年度において、航空機などのリース物件の減価償却費などの損失を取り込み、損失を計上して利益を圧縮します。またリース期間が終了する事業年度において、リース物件を売却して出資額を少し上回るリターンを受け取り、その全額を利益に計上します。 生命保険契約及び中小企業倒産防止掛金とは異なり、出資額を大きくすることで、利益の先送りをより多くすることができます。

上記の通り、中小企業倒産防止共済には金額の限度があります。また、オペレーティングリースは、金額を大きくできますが、リース期間終了時が固定されているため、世代交代など予定されていることに対する対策としては有効ですが、環境変化が著しい先行き不透明な昨今では、利用場面が限定的です。そこで、多くの企業が採用するのが生命保険です。社長だけではなく幹部社員まで被保険者を広げ、複数の保険会社と契約することで、利益の先送り時期である解約時期を選択できるためです。

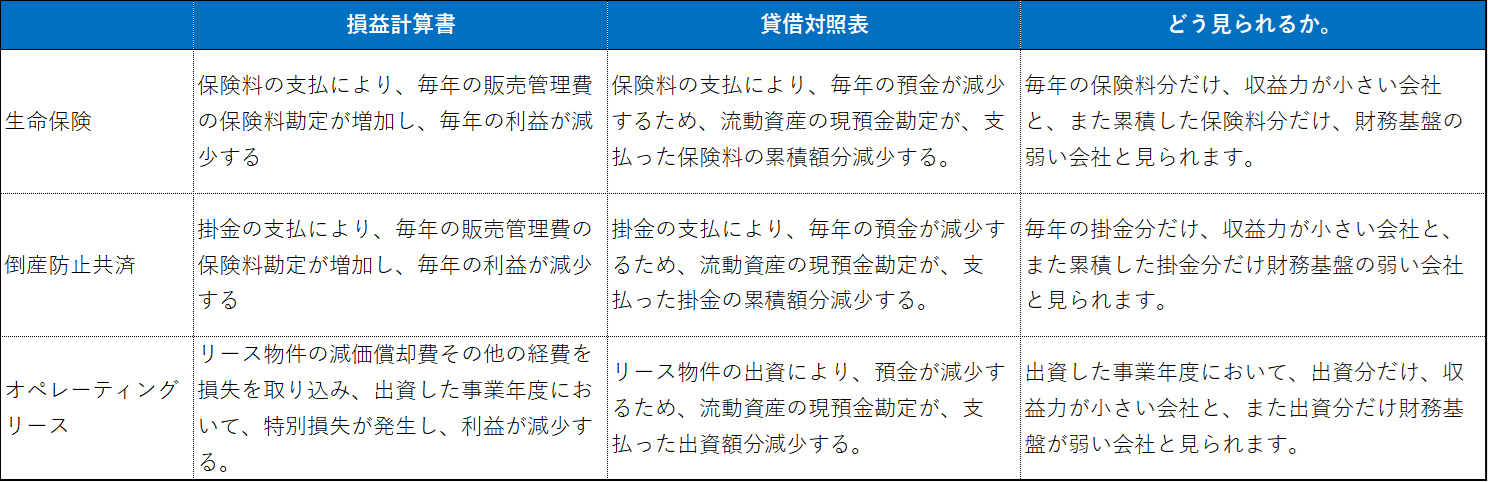

3.「税務対策」を兼ねた施策は、決算報告書にどのように記載され、会社は、どう見られるか。

「税務対策を兼ねた施策」における、決算報告書上の記載および外部からの見え方を以下のとおりまとめました。

本来業績が安定しており堅固な財務体質を持つ未上場企業が取りうる「税務対策」を兼ねた施策ですが、何の調整もしない決算報告書のままでは、業績が低く、財務体質も脆弱な会社との評価を受けてしまいます。

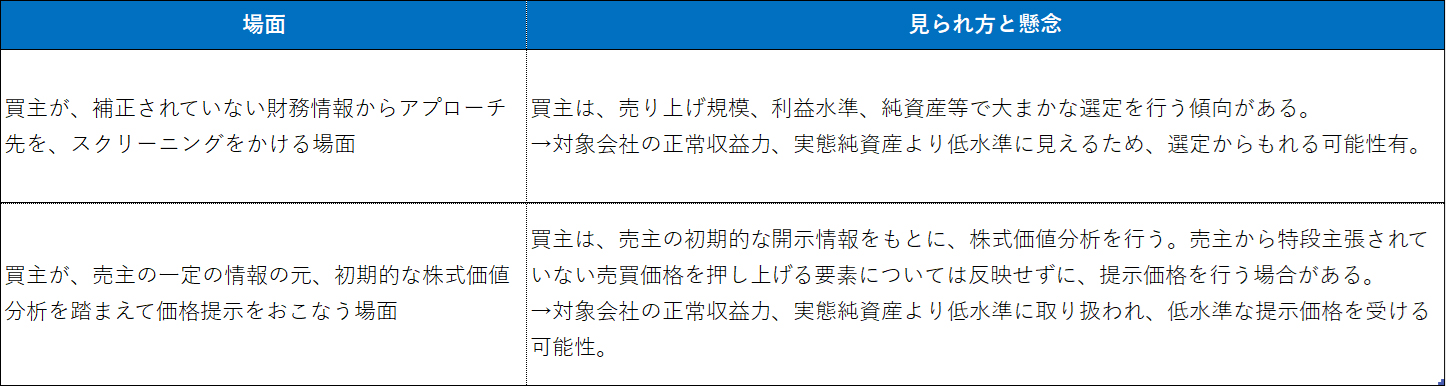

4.M&A時に、会社はどう見られるか。

続いて、買主目線でのM&Aの場面における見られ方と懸念として以下が想定されます。

5.第三者への事業承継(M&A)も選択肢の一つとなった場合どうすべきか?また、その対応策

「税務対策」を兼ねた施策は、将来の環境変化に備え、会社の存続の観点から行うものであり、重要で必要な施策ではありますが、こと、第三者への事業承継(M&A)も選択肢の一つとなった場合において、最適なM&A候補先を探すという観点においては、より収益力が高く、財務基盤が強固である方が良く、その方がより良い候補先に巡り合えるのではないかと考えます。

上記の点から、「税務対策」を兼ねた施策については、継続すべきか否かを是々非々で検討し、不要なものは、解約又は移管し、本来の収益力及び本来の財務基盤を反映した決算報告書を作成するのが肝要と考えます。

生命保険契約などは、解約するのも一つですが、被保険者に生命保険契約自体を移管したり、オペレーティングリースは解約できないことから、オーナー家の資産管理会社に移管するなども選択肢になると思います。

また、規模の小さい会社は、経理部の負担を小さくするために、税法の規定に基づく決算報告書を作成するケースが多いですが、あらかじめ決算書に、税法上、計上不要である会計上の債務(例えば退職給付引当金、役員退職慰労引当金など)を認識・算定し、本来の企業価値を表現できるような会計処理を導入することをお勧めします。M&Aにおいて、買主は、税法上、計上不要である会計上の債務を算定し、M&Aの価格に反映します。このため、決算書にあらかじめ計上があることで、買主は、M&Aの意思決定をしやすいと考えます。

一方で、M&Aにおいては、税法上、計上不要な債務も認識、算定され、M&Aの価格に反映されますので、売主は、税法上、計上不要な債務の計上によるBS及びPLへの影響額を、事前に把握することも重要であると考えます。

6.まとめ

第三者への事業承継(M&A)が選択肢の一つとなった場合には、本来の企業価値が決算報告書で、にじみ出るよう、既存の税務対策を解消することが一施策として挙げられます。一方で、実現の可否が不透明なM&Aのために、既存の合理的な税務対策を解消することは心理的にもハードルがある場合も否めません。その場合は、既存の税務対策を継続しつつ、税務対策がない場合の、正常収益力・時価純資産を買主に訴求できるように備えることが肝要です。既存の顧問税理士とは別に、M&A支援経験が豊富な税理士やFA等専門家を起用することをお勧めします。

NTチーム株式会社

半田康二税理士事務所

代表 税理士 半田 康二