M&Aトピックス

学校法人におけるM&Aの留意点 ~失敗しないための重要ポイントをアドバイス~

Ⅰ.学校法人のM&A

1. 初めに

前回のコラム(リンク:https://maadvisory.necap.co.jp/blog/column/2022/07/ma-5.html)でも案内したように、学校法人においても多くのM&A案件があり、その発生の背景は様々ですが、同一グループになる、あるいは経営主体となるという取引の性質上、譲受側には企業のM&Aと共通する視点が存在すると考えられます。 しかしながら、学校法人のM&Aを視野に入れた場合、学校法人特有の留意すべき点もあり、今回は、譲受側はどのように学校法人の経営を分析するべきか、また、それを踏まえてどのように譲渡側が準備するべきか、検討していきたいと思います。

しかしながら、学校法人のM&Aを視野に入れた場合、学校法人特有の留意すべき点もあり、今回は、譲受側はどのように学校法人の経営を分析するべきか、また、それを踏まえてどのように譲渡側が準備するべきか、検討していきたいと思います。

2. M&A相手の選定

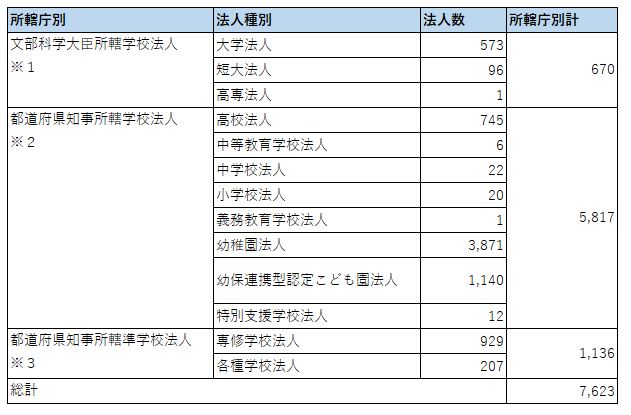

(1)学校法人の数は限られる

まず、おさえておきたいのは学校法人の数は限られる、ということです。学校法人の設立にあたっては所轄庁の認可が必要ですから、むやみに設立できるわけではありません。この10年ほどの傾向をみると(表1参照)、大臣所轄法人については短大法人が減少し、専門職大学の設立もあって大学法人が増加していますが、大臣所轄法人としての総数はほぼ同じです。知事所轄法人についてみると、株式会社立通信制高等学校の学校法人化などもあり、高校法人~小学校法人は若干増加していますが、幼稚園法人は幼保連携認定こども園法人への移管分を考慮しても300法人以上減少しています。準学校法人については専修学校法人が減少、各種学校法人が増加しています。

このため、M&Aを検討するにあたってはこの数の中から選定することが大前提であり、またM&Aの事例が増加すると学校法人の数そのものが減少したり、M&A対象となる学校法人数が減少したりする可能性もあります。

<表1 2021(令和3)年度所轄庁別法人種別法人数>

<出所:文部科学省HP 「私立学校・学校法人に関する基礎データ 4.学校法人数の推移」令和3年度より筆者作成>

※1 文部科学大臣所轄学校法人:大学(短大を含む)、高等専門学校(以下、「大学等」)を設置する法人。文部科学大臣に設立認可権限。

※2 都道府県知事所轄学校法人:大学等以外の学校のみを設置する法人。都道府県知事に設立認可権限。

※3 都道府県知事所轄準学校法人:専修学校または各種学校のみを設置する法人で私立学校法において規定を準用することから「準学校法人」と呼ばれる。都道府県知事に設立認可権限。

(2)学校、学部単位のM&Aも可能

なお、学校法人のM&Aにあたっては、学校法人全体を譲り受けるとは限りません。例えば短大、高校、中学が設置されている学校法人から短大のみを譲り受けるケースもあります。また、事例は少ないですが、大学の一部の学部のみを譲り受けることも可能です。

(3)合併、法人分割には認可が必要

単に経営者(理事者)の交替だけの場合は特に必要ではありませんが、学校法人の合併、分離(設置者変更)といった場合には認可が必要となります。所轄庁の認可ですが、大学を設置している学校法人どうしであれば、所轄庁は文部科学省ですから、文部科学省との折衝のみで済みますが、大臣所轄法人と知事所轄法人の間では文部科学省と当該都道府県との折衝が必要になります。また、知事所轄法人同士の場合でも、異なる都道府県であればそれぞれの都道府県との折衝が必要になります。

所轄庁の認可が得られなければ、合併も分離(設置者変更)も成立しませんから、M&Aにあたっては早い段階から所轄庁とよく協議することが必要です。筆者が耳にした事案として、所轄庁と協議する前に「これでよいだろう」と勝手に判断し、後で計画修正に苦労したという事案があります。また、幼稚園法人の分離(設置者変更)のケースですが、他の都道府県の幼稚園法人を譲り受けることについて、所轄庁から当該都道府県の補助金が他の都道府県の幼稚園の運営に充てられることになるとして難色を示され、結果的に断念したという事案もあります。

譲渡側の譲渡理由は何か?

譲渡側がM&Aに応じる理由は様々です。学校法人の経営状態が悪化しているため資金面を中心に支援してほしいというケースもあれば、無借金で黒字(基本金組入前当年度収支差額)という学校法人がM&Aを希望する例もあります。

私が関与した中でも、現時点で無借金、黒字という学校法人でも、①現状の少子化の中で10年先、20年先を見通した時単独で生き残るのは難しいという判断を理事長が行なった、②比較的小規模で理事長が高齢化する中で後継者を見つけることが難しい、③あと何年かは問題なく継続可能だが、将来の校舎建て替えとなると資金がない、といった事例が見受けられます

こうしたケースでその譲渡理由が真実であれば、③の場合はともかく、譲受側にとって財政的な負担は小さいですが、その分譲渡側は急いでM&Aをしなければならないわけではないので、条件面では逆に譲受側にとって厳しい要求を提示されることもあり得ます。

一方で、すでに定員割れ等をおこして経営状況が悪化している場合は、運営資金を確保したいという切羽詰まった状況もあり、条件面では譲受側の要望が通りやすい面もあります。いずれにせよ、隠れた負債がないのかなど、M&Aにあたっては詳細なデューデリジェンス(DD:Due Diligence)が必要です。

4. 譲受側の目的は何か

(1)収入を簡単に拡大できるわけではない

一般の企業のM&Aと異なる注意点としては、譲り受けた学校法人の設置校について収入を簡単に拡大できるわけではないという点があります。

ご承知のように学校の入学定員※1、収容定員※2は所轄庁の認可事項ですが、この収容定員をベースに校舎の規模(教室の数)や配置する教員の数が定められていて、定員が充足し、その分の学費が入ってくることを前提に経費とバランスする、つまり採算がとれるようになっているわけです。経費はそのままで、収入が増加すれば当然に採算は改善します。

収容定員を大幅に下回っている学校であれば、在籍する学生数を収容定員まで増加させれば収支が大幅に改善される可能性があります。しかし、収容定員を若干下回っている程度の場合は、あくまでも収容定員をひとつの上限と考えると、収容定員を大幅に超えて学生数を増加させるわけにはいきませんから、学納金の収入の増加には限度があり、収入の面からは必ずしも収支が大幅に改善するとは限りません。

また、学校法人の収入で一般的に大きな割合を占める補助金についても大幅な増加を見込めるわけではありませんから、収入面では寄付金や受託事業の拡大、施設設備の外部貸し出しなども検討していく必要があります。

※1 入学定員:大学等の入学定員のこと。その年度で入学生として受け入れることができる学生の定員数です。

※2 収容定員:大学等の学生定員のこと。具体的には当該大学が、その教員組織や校地、校舎等の施設などと照らし合わせ、適正な教育環境の下で収容できる学生の定員数です。

(2)支出の削減は可能か

支出の面を考えてみましょう。学校法人の場合、人件費の比率が高いことから、支出削減の対象として人件費が検討されます。ただし、例えば賞与を大幅カットした場合、優秀な教職員が退職してしまうなどのリスクもあります。また、そもそも経営が厳しくなっている学校法人の場合はすでに人件費削減が進んでいるため、これ以上の人件費削減は困難というケースもあります。

経費面についてもどこまで削減できるかは、その学校法人の置かれた状況、これまでの経費削減状況を検討しないと答えは出せません。一方で、大きな支出でも相見積もりをしていない、IT関係について内部に専門部署がないため業者から出された見積書のままで支払っているといったケースでは、大幅な経費削減が可能となるケースもあります。

(3)M&A後の目的を明確にする

いずれにしろ、これらの収入面の上限や支出の削減状況を含めてM&A後の学校運営についてどのような見通しを立てるのかの検討が大事になります。

合併の場合であれば、自法人にない学部学科を獲得することによるシナジー効果などを得ることができるのかなど、このM&Aにより何を得ようとするのか目的をまず明確化することが必要だと考えられます。

Ⅱ.M&Aにあたっての財務的な留意点

「デューデリジェンス(DD:Due Diligence)」は十分か

1.M&Aにおける財務分析について

(1)基本は一般企業と同じ

財務分析については、具体的には事業活動収支計算書(いわゆるP/L)と貸借対照表(B/S)の増減分析と財務指標分析を行なうことになりますが、それ自体は一般企業と同じです。また、設備投資等については資金収支計算書の「施設関係支出」「設備関係支出」を長期で分析することでも情報が得られます。

なお財務指標としては、日本私立学校振興・共済事業団が毎年発行している「今日の私学財政」の指標が参考になります。法人種別、規模別、都道府県別等の指標が掲載されています。

財務分析は最低3期分、できれば5期分~10期分の財務データを用いて分析することが理想的です。分析期間は、基本的に、長ければ長いほど良いとされています。

(2)公認会計士等の監査を受けていることが前提

なお、計算書類については公認会計士等(公認会計士または監査法人)の監査を受けて適正意見を受領していることが前提です。1条校※1を設置する学校法人の場合は基本的に経常費補助金を受領しているため公認会計士等の監査を受けていますから、その計算書類は適正に処理されていると考えられます。

一方で公認会計士等の監査を受けていない場合は注意が必要です。以前、拝見した専門学校法人(公認会計士等の監査を受けていない)の計算書類で固定資産額に比べて減価償却額の金額が極端に少ないので確認したところ、一部の資産しか減価償却していなかったことがあります。

※1 1条校:学校教育法第1条に規定する学校。この法律で、学校とは、幼稚園、小学校、中学校、義務教育学校、高等学校、中等教育学校、特別支援学校、大学及び高等専門学校とする。

2.学校法人の資産状況

(1)校舎の維持費に多額の費用が掛かったケース

学校法人の場合、校地校舎の自己所有という観点からすると、いわば装置産業(一定以上の生産やサービスの提供のために巨大な装置を要すると考えられる産業。大規模な投資をし、大型の施設や設備を要する産業、資本の固定化が高く資本回転が低い産業)であり、校舎の維持は事業運営の大前提です。

私が耳にしたケースでは、合併した学校の校舎について全面的なメンテンナンスを行なうことになりその費用を見積もったところ、新たに建て直すのとそれほど変わらない額になった、というのがあります。経営が厳しくなっている学校法人では、例えば雨漏りが発生しても応急的な処置で済ませ、定期的な大規模修繕工事を先送りしていることで、なんとか資金繰りを維持しているケースも見受けられます。この場合もそういったケースで、本来行うべき定期修繕を行なわず不具合の応急処置のみを行なってきたため、本来の耐用年数はまだかなりあるのに、相当劣化していたというものです。

(2)どの程度設備投資が行われているか

適切な大規模修繕を行なっているかどうかを計算書類から直接確認することはできませんが、当該学校法人の設備投資が適切に行われているかどうかは、資金収支計算書の「施設関係支出」「設備関係支出」や固定資産明細表である程度推測することができます。固定資産明細表では、固定資産の科目ごとに当年度の取得額や当年度末の取得残高と減価償却累計額が明示されていますので、減価償却累計額と取得残高を比較することで、どの程度減価償却が進んでいるか、設備投資がどの程度行われているかを把握することができます。もちろん、内部資料としての固定資産の管理台帳で個別の資産の状況を把握することが最善です。

(3)資産計上基準額や耐用年数

また、学校法人の固定資産計上基準額や減価償却の耐用年数は、原則として学校法人が自ら実態を考慮して決定することになっています。そのため、固定資産の計上基準額を数万円としている高校法人もあれば、50万円の大学法人もあります。また、極端に長い耐用年数も設定可能ですので、DDの際にはそういったことも考慮する必要があります。

(4)図書の評価

学校法人会計の特色の一つに「長期にわたって保存使用する」書籍を金額の多寡に関わらず固定資産として計上するというものがあります。学校設置の認可においては学校に応じた図書の整備が要求されており、それに基づいて少なくとも最低限必要な図書を用意し、その後も必要に応じて取得していきます。そして図書は原則として減価償却を行ないませんから、取得したときの取得価額のままで貸借対照表に計上されています。

しかし、例えば学校設置認可が例えば30年前の場合、30年前に取得した図書にその時と同じ価値があるでしょうか。理工系の図書などはそのままでは現状に合わないものも多いかと思います。経営が厳しくなっている学校法人では、過去に大量取得した図書が計上されているものの、近年は経費節減のため図書の購入を抑えていることもあり得ます。学生生徒の学習環境を考えた場合、場合によっては大幅な追加投資が必要となることもあります。

3. 学校法人の人件費

(1)部門別人件費の注意点

学校法人の計算書類の一つに人件費支出内訳表があります。学校法人全体を譲り受ける場合は特に問題ないのですが、設置校単位や学部単位で譲り受ける場合は、人件費支出内訳表の理解に注意が必要です。

人件費支出内訳表は、部門別にその人件費の額が教員と職員、役員、さらに教員と職員については本務(常勤)と兼務(非常勤)に区分されています。この場合部門は、「学校法人」部門のほか、大学は学部別、短大は学科別、高校は全日制、定時制、通信制の課程別、と区分されています。例えば高校の全日制課程の教員が通信制課程や中学校で授業を担当するケースもありますが、この場合当該教員の人件費はその授業時数等で按分することなく、発令されている高校全日制課程にすべて計上されることになっています。そのため、この人件費支出内訳表は、各部門で実際に発生する労働量等とは関係なくその部門に貼り付けられた人員の人件費が集計されていますので、仮に一部門だけ譲り受ける場合は実際の負担すべき人件費を別途集計して判断する必要があります。

(2)未払残業代問題

朝日新聞デジタル版の2023年3月18日付に「鳥取大が付属学校の教職員手当6千万円分を追加支給 労基署指摘受け」という記事が掲載されました。

概要は、以下の通りです。

国立大学法人鳥取大学が付属の幼稚園、小学校、中学校、特別支援学校、事務部の教職員計68人に、総額約6千万円の不足割増賃金を3月分の給与で是正し、支給した。

概要は、以下の通りです。

この支給は、2022年10月に鳥取労働基準監督署の立ち入り調査を受け、2021年10月~2022年9月の勤務について、超過勤務・休日勤務手当の不足の是正勧告を受けて支給したもの。大学は、教職員が時間外に自己研鑽や授業準備などをした際、月給の4%分を上乗せする独自の「付属学校教員特別手当」を払ってきた。だが労基署は、公立学校の教員は「公立の義務教育諸学校等の教育職員の給与等に関する特別措置法」(給特法)により、時間外手当ではなく月給4%分が一律支給されるが、国立大学付属学校の教員は非公務員で、給特法は適用されない、労働基準法上の労使協定(36協定)に基づく時間外手当を適用するべきだと指摘したという。

M&Aの対象となる学校法人(特に高校以下の設置校)ではいかがでしょうか。

学校法人の場合、上記の給特法を援用し「教員手当」等の名称で基本給等の4%を固定残業代のように支給している給与規程をみかけます。しかし、鳥取大学のケースと同様に私立学校には給特法は適用されませんから労働基準法に従い残業代を支給する必要があります。労働基準法に従い計算された残業代が常にこの「教員手当」を下回っていれば問題は生じないのですが、実際には上回るケースが多いと考えられます。

こうした中で、東京では労働基準監督署が学校法人に立ち入り調査を行ない、この残業代問題を指摘するケースを5~6年ぐらい前からよく耳にするようになりました。また、最近では地方の学校法人でも同様の事例がみられます。

調査の内容やその後の結果は様々ですが、教員のパソコンのログで勤務時間を推定しかなりの金額の支給漏れの指摘と是正勧告を受けた学校法人もあったようです。一方で、出勤簿に押印をしている学校法人では「今後タイムカードによる記録等の客観的な方法で労働時間の状況を把握する」よう指導を受けたが支給漏れの指摘はなかったケースもあります。

いずれにしろ適正に労働時間を把握し労働基準法に従った時間外手当の支給を行なう必要があります。また、仮に過去分の支給不足となった場合には、その処理をどうするかは、複雑な問題となります。特に是正勧告の前年までに退職した教職員がいた場合、税務的な問題(所得税)や社会保険料の問題も検討せざるを得ず、複雑となります。学校法人会計上の会計処理については、その支給の考え方によって整理することになると考えられます。

(3)賞与引当金

学校法人会計においては、引当金については徴収不能引当金と退職給与引当金が定められていますが、それ以外の引当金については実務上二つの考え方があります。

一つは、定めがないため、その他の引当金は計上できないという考え方です。

もう一つは、引当金の計上要件を満たす場合には当然その他の引当金も計上されるという考え方です。

学校法人で賞与引当金が計上されている事例はほとんど見られないのですが、前者の考え方では計上が認められていないから計上しない、後者の場合は要件を満たしていないという判断がされている、ということになるのでしょう。いずれにしろ、学校法人においては賞与引当金が計上されていないことに留意しておく必要があります。

Ⅲ.M&Aを進めるにあたって

これまで述べてきたことはM&Aにあたっての一般的な留意点とともに学校法人特有の論点です。これらのことを踏まえたうえで、譲受側においては譲り受けた後にどのように学校を運営していくのかを計画立案が重要です。また現在、改正私立学校法の令和7年度施行に向けて寄附行為の変更や役員体制の変更(理事と評議員の兼務禁止)、大臣所轄法人等における会計監査人の設置などの準備が進められている段階ですので、これらの改正動向にも目を配る必要があります。

一方、譲渡側においては、譲渡側に不利な情報であっても事前に開示することが重要です。せっかくM&Aが最終段階に入ったのに、開示していなかった不利な情報が明らかになったために相手側が不信感を持ち、M&Aそのものがご破算になってしまったケースもあります。

いずれにしろ、M&Aを当事者のみで行なうことは難しい面もありますので、M&Aを行なうにあたっては、M&A支援経験が豊富な公認会計士やFA等専門家に相談し十分な準備をすることが必要です。

岡部公認会計士事務所

代表 公認会計士・税理士 岡部 雅人

執筆者紹介:様々な学校法人の監査、税務、コンサルティングに従事し、これまで日本公認会計士協会学校法人委員会副委員長、同・会計検討専門委員長、同・知事所轄学校法人監査対応専門委員長、東京会学校法人委員会委員長等を務めている。