M&Aトピックス

M&A による⼦会社買収時ののれんの減損について―わかりやすく解説

1.はじめに

近年、M&A を活⽤した事業拡⼤が⼀般的な戦略となっている。この動向に伴い、のれんの減損に関するクライアントからの相談が増加していると感じている。のれんの減損は、投資家にとってサプライズとなりやすく、株価に影響を及ぼすばかりでなく、経営者にとってもM&A の成否を問われる要因になる。

このコラムでは、⽇本の会計基準に基づき、新規に取得した⼦会社株式の連結上ののれんを前提として、なぜのれんの減損は⽣じるのか、そして、その減損を防ぐための対策について考察する。

2.のれんの意味

のれんの減損について深く理解するために、まずはその会計上の位置づけと、その本質的な 意味について振りかえる。

(ア) 会計上ののれん

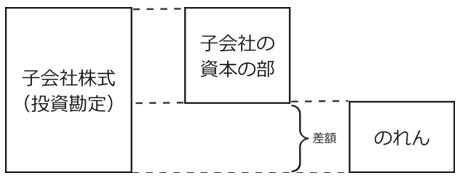

会計上、連結上ののれんは、親会社における⼦会社株式を取得する際の投資勘定(=⼦会社株式)と⼦会社の資本勘定の差額により認識される。

これは、のれんの性質ではなく、価格面に着目し認識されたものである。また、のれんは「20年以内のその効果の及ぶ期間」にわたって、定額法等により償却するものと定められており、具体的には以下のような考え方がある。

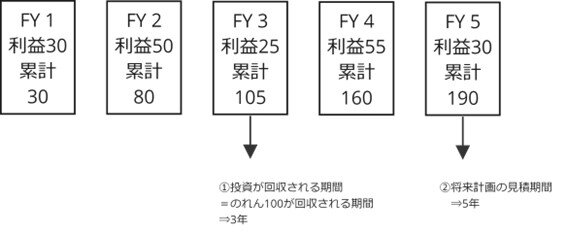

① 取得時の計画に基づいて投資が回収される期間

取得時点における経営計画に基づいて、のれんが回収される期間で償却を行う。この方法の場合、のれん償却額の合計額と投資が回収される期間の利益の合計額が等しくなる。

② 取得時に算定した将来計画の見積期間

取得時点において将来の経営計画を見積もっている期間で償却を行う。のれんの回収期間について将来キャッシュフローを合理的に見積りができる期間に限る考え方である。

【のれんの額が100の場合の数値例】

③ 永続価値を考慮した期間

取得対価の算定に当たり、事業の継続性を考慮して、計画上のキャッシュフローが永久に継続することを前提として企業価値を算出している場合には、日本の会計基準上認められている上限である20年とすることが考えられる。

④ 既存事業を行うと合理的に見積もられる期間

ファンド等で投資期間があらかじめ定められている場合には、事業を継続すると見込まれる期間で償却を行う。 実務上は、①の取得時の計画に基づいて投資が回収される期間が採用されるケースが多い。

(イ) のれんの本質的な意味

のれんの本質的な意味は、超過収益力である。超過収益力については様々な表現がされるが、金額で測定することができる資産や負債と異なり、企業独自のノウハウや経営の強み、または従業員の質などの、他社と比べて優れた収益力の源泉を意味する。会計上のれんは差額概念でしかないことから、のれんの本質的な意味は表していないといえる。

3.のれんの減損会計の考え方

のれんの減損会計の基本的な考え方をおさらいする。ここでは、減損の判定プロセスとその計算方法に焦点を当てる。減損の判定のプロセスでは、まず、のれんを事業ごとに分割し、その後、減損の兆候の判定を行う。兆候があれば、減損損失の認識の判定を行い、減損の適用対象となった場合には、減損損失額の測定をし、減損損失の認識をすることになる。

(ア) のれんの分割

取得した対象会社の事業が複数ある場合には、のれんの帳簿価額は複数の事業に合理的な基準に基づいて分割する必要がある。分割の方法について、会計基準(減損適用指針51(2))では以下のような例が挙げられている。

①取得時の時価の比率に基づく方法

各事業の時価(事業価値から有利子負債を引いたもの)の比率でのれんを按分する。

② 取得時の事業の時価と当該事業の純資産(資産総額と負債総額の差額)との差額の比率に基づく方法

事業の時価がその事業の純資産額を上回っている分だけを超過収益力と考えて、当該比率によりのれんを分割する。

(イ) のれんの減損の兆候

のれん自体では、減損の兆候の判定をできないため、のれんを含むより大きな単位について、以下の事象がある場合は、のれんに減損の兆候があることになり、減損損失を認識するかどうかの判定を行う。以下の事象がある場合には、減損の兆候があるとみなされる。

①営業活動から生ずる損益またはキャッシュフローが継続してマイナス

連結上ののれんについての減損の兆候の判定は、のれんの帰属する事業の連結財務諸表上の営業損益が連続してマイナスかどうかで判断する。従って、のれんの償却額や未実現損益を加味したうえで、営業損益が2期連続してマイナスとなるかどうかで判定を行う。

のれんが帰属する資産グループの減損の兆候の判定は、連結子会社の財務諸表をベースとするものの、連結財務諸表上のグルーピングの見直しやのれんの償却額を加味して、継続的にマイナスとなるかどうかで判定する必要がある。

なお、基準上は「営業活動から生ずる損益またはキャッシュフロー」となっているが、キャッシュフローだけを把握しているようなケースを除き、原則的には営業利益が採用されることになる。

② 使用範囲または方法について回収可能価額を著しく低下させる変化がある

のれんが帰属する事業に関連する資産グループが使用されている範囲または方法に回収可能額を著しく低下させる変化が生じたか、または生ずる見込みである場合には減損の兆候が存在することになる。例えば、取得した子会社の事業の一部を縮小する場合等がこれに該当する。

③ 経営環境の著しい悪化

のれんが帰属する事業に関連して経営環境が著しく悪化したか、または悪化の見込である場合は減損の兆候が存在することになる

④ 市場価格の著しい下落

のれんが帰属する事業に関連する資産グループの市場価格が著しく下落した場合は、減損の兆候が存在することになる。

⑤ その他、のれんが過大に計上されているおそれがあると認められる場合

取得原価のうち、のれんやのれん以外の無形資産に配分された金額が相対的に多額になる場合や競争入札等により被取得企業の時価評価を超えて、多額のプレミアが支払われた場合等、買収対価の過大評価や過払いがある場合は減損の兆候があると判定される。

(ウ) のれんの減損の認識の判定

のれんの減損の兆候があった場合は、より厳密な回収可能性の検証が必要になる。のれん関連事業から生ずる割引前将来キャッシュフローの合計額と帳簿価額を比較して、帳簿価格の方が大きい場合は減損を認識することになる。なお、割引前将来キャッシュフローの見積期間は20年またはのれんの残存償却期間の短い方となる。のれんの償却期間が最大で20年であることから、のれんの残存償却期間となる。

将来キャッシュフローの見積は、経営者が承認した中長期計画に基づいて行われるのが一般的である。当該計画に対して、経営環境の変化や実績や見込み等を考慮して、実態に整合する計画に修正する必要がある。また、中長期計画でカバーされていない期間の見積りは、計画の趨勢を考慮して、成長率等の前提を設定する必要がある。

(エ) のれんの減損損失の測定

のれんの減損の認識が必要と判断された場合、のれんの帳簿価額を回収可能価額まで減額し、その減少額を減損損失として当期の損失とすることになる。

回収可能価額の算定に当たっては、のれん関連事業から生ずる将来キャッシュフローを現在価値に割り引く必要がある。この際の割引率は、実務上、投資のハードルレートやWACC(加重平均資本コスト)が採用されることが多い。

4.株価算定の考え方

のれんの会計上の計上額を決める子会社株式の取得価額を評価するにあたり、株価の算定が重要な役割を果たす。株価の算定には、多様な方法があるが、ここでは、減損の回収可能額の考え方に類似しており、実務上採用されることも多いDCF法について、簡単に説明する。

(ア) DCF法

DCF法は、対象会社の将来計画を基礎として将来のフリーキャッシュフローを予測し、対象会社のWACCで現在価値に割り引いて、企業価値を算出する方法である。これは、対象会社の収益性に基づいて株価を算定する手法である。事業計画作成期間を超える将来キャッシュフローについては、最終年度のキャッシュフローが永久に持続すると仮定して永続価値を計算し、企業価値の算出に加味されるのが一般的である。

5.主なのれんの減損の発生原因

のれんの減損は、当初の見込よりも収益力が低下し、投資した金額の回収ができないと見込まれた場合に生じる。しかし、収益力が実際に低下していない場合でも以下のような状況で、のれんの減損が発生することがある。各社の状況によっても異なるが、実際にM&Aの現場で起きやすい事例を以下に示す。

(ア) 株価算定時の将来計画のストレッチ

株式の取得にあたっては、取締役会等の機関決議を通すことになるが、取得金額の経済的合理性を説明するために、通常は株価算定が必要になる。この時、前述のDCF法のような収益性に基づいた株価算定を行う場合は、算定のために取得対象会社の蓋然性のある将来計画を前提とする必要がある。

計画の蓋然性を検討し、保守的な計画に基づいて算定された株価以下で、売手と金額で折り合うことができれば良いが、売手にはできるだけ高く売りたいという意向が働き、金額に折り合いをつけるためには、譲歩をせざる得ないこともある。このようなケースでは、取得金額を説明可能なものにするために、将来計画について無理をしてストレッチさせるインセンティブが働いてしまう。将来計画について無理をして良く見せようとした場合は、当然だか計画を下振れしてしまうリスクは高くなり、営業利益からのれんの償却額を引いた金額がマイナスとなりやすくなるため、減損のリスクは高まることになる。

(イ) ハードルレートの未確認

ハードルレートは、投資実行時に達成すべき最低収益率を意味し、通常はWACCよりも高いレートが設定される。ハードルレートがクリアされているかどうかは、将来キャッシュフローから投資の内部収益率(IRR)を算出し、これがハードルレートを超えるかどうか等の方法により判断する。

本来ハードルレートを超えなければ投資をしてはいけないはずなのだが、価格交渉時点では十分に検討をしていないケースや、経営戦略上必要な投資と位置付けて、ハードルレートを無視して投資を進めるケースもある。減損の測定では、将来キャッシュフローを「自社」のWACCやハードルレートで割引く計算が行われるが、この方法はハードルレートを確認する方法に類似している。したがって、ハードルレートを無視した場合、のれんの減損リスクは高く、のれんの減損の発生可能性について、一定の覚悟が必要である。

特にDCF法で株式価値を算出する場合、その割引計算で使用する割引率は、「対象会社」のWACCとなるが、ハードルレートの判定や減損の測定に、「自社」のWACCやハードルレートが用いられることになるため、DCF法による投資額の確認だけでは不十分であることに注意が必要である。

(ウ) のれんの本質的な意味と会計上ののれんの差

のれんの本質的な意味は超過収益力であるが、のれんの減損損失の測定においても、将来キャッシュフローをベースに回収可能額を算出するという超過収益力の算定に近い考え方がとられている。

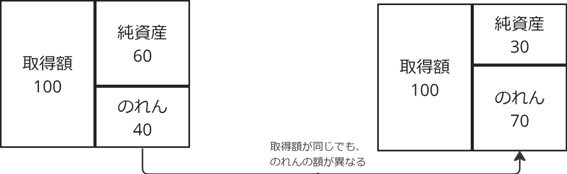

一方で会計上ののれんは、取得価額と対象会社の純資産額の差額概念でしかない。減損会計における回収可能額の算定は、将来の収益力(PL)により算定されるにもかかわらず、会計上ののれんは取得額と純資産の差額(BS)であることから、質の異なるものを比較していることになる。特に取得価額が収益力に基づいて算出されていない場合は、この比較はあまり意味を持たない。

会計上ののれんは、対象会社の純資産の大きさによって計上額が変わり、のれんの減損リスクも変わってしまう。のれんの金額が大きくなれば、求められる収益力も増加するため、のれんの減損に該当しやすくなる。

(エ) のれんの償却期間の実態との乖離

前述の通り、のれんの償却期間について、実務上は取得時の計画に基づいて投資が回収される期間が採用されるケースが多い。一方で、株価の算定上は、DCF法が採用され永続価値を考慮しているケースも多く、ここにギャップが生じる。株価の算定上は長期にわたって取得額が回収されるという考え方をとっているにも関わらず、計画上の利益ベースでのれん回収期間が計算されてしまうことになる。償却期間が短くなれば、それだけ一年当たりののれんの償却額が増えることから、営業利益からのれんの償却額を引いた金額はマイナスになりやすくなり、減損となる可能性が高まることになる。

(オ) 経理部・財務部の計画に対する認識のズレ

のれんの償却期間は見積の要素を多く含むことから、償却期間においては、会計監査法人と事前に調整を行うケースが多い。株価算定の際に計画が強気にストレッチされたものであったとしても、社内ではそれが蓋然性のある計画であることを前提として、検討が進んでいくことから、監査法人との交渉にあたる経理・財務部としては、計画の蓋然性が高いという認識のもと、交渉に臨むことになる。結果として、保守的に短い償却期間となりやすく、一年当たりののれんの償却額が増えることから、営業利益からのれんの償却額を引いた金額はマイナスになりやすくなり、減損の可能性が高まることになる。

6.のれんの減損を発生させないために

前述のように、株式取得時から実際に収益力が低下していない場合でも、のれんの減損が発生してしまうケースが見受けられる。そのような事態を防ぎ、のれんの減損金額を抑えるために、投資の手順としては当然のことでもあるが、以下の点を意識するのが重要である。

(ア) 将来計画の検証

買収対象会社の将来計画については、株価や売上高の目標値をベースにしたものではなく、その蓋然性について詳細に検討を行わなくてはならない。また、特定のM&Aを実行している部署だけで検討をしてしまうと、M&Aを実行したいという思いだけが先行して、将来計画に対する評価が甘くなってしまうことがあるので、複数の関係部署による検討を経てその合理性を検討する必要がある。

(イ) ハードルレートの確認

投資に当たってはハードルレートをクリアしているかどうかの検証を事前に実施する必要がある。将来計画の検証と合わせて実施することによって、過剰な投資になっていないかを確認することになる。また、ハードルレートをクリアしていることを確認することにより、DCF法によらずに株価算定をしているようなケースでも将来キャッシュフローの検証を行うことができる。

(ウ) のれんの分割の検討

のれんの分割について対象会社が堅調な事業とリスクの高い事業で構成されているような場合等に、あらかじめ、堅調な事業にのれんを多めに分割するような考え方に整理をしておいて、リスクの高い事業が当初想定した計画より下振れしたとしても、のれんの減損金額を小さくすることができる。

(エ) のれんの償却期間の交渉

のれんの償却期間について、監査法人と交渉するにあたっては、計画の達成可能性や株価算定の根拠となった考え方を考慮して、あまりに短い期間設定とならないような償却期間となるような交渉をすることが望ましい。

例えば、事業計画が達成した場合だけを前提として、投資が回収される最短期間に設定してしまうと、事業計画が少しでも下振れした場合に減損の兆候が出てしまう可能性がある。なお、DCF法により永続価値を前提とした取得価額になっている場合は、長期にわたって回収されることを前提としているのであるから、そもそも最短期間で回収期間を設定すること自体に無理が生ずるものと考えられる。

7.最後に

締めくくりとして、国際財務報告基準(IFRS)とのれんの償却に関する最新の議論に触れる。IFRSを開発している国際会計基準審議会(IASB)は、のれんの償却について再議論を行っていたが、2022年11月に現行の通り、償却は実施しないとの結論に至っている。今後の会計基準のコンバージェンスの流れで、日本の会計基準でものれんの非償却が議論されることが予想される。

ただし、非償却になったとしても、のれんの減損についての考え方は大きく異ならない。投資意思決定の段階でいかに適切な手続きを踏んで、将来計画の検証を適切に行い、ハードルレート等の投資基準をクリアすることが変わらず重要になってくる。

また、減損リスクがある投資が必ずしも悪いというわけではない。新しい技術への投資や、新しい領域に挑戦していく場合等、必ずリスクは付き物である。大切なのは、過度なリスクテイクや予期しない減損損失により、自身の会社の事業計画や投資計画に悪影響を与えないことである。

結和税理士法人

公認会計士・税理士

水谷 匡宏