M&Aトピックス

PPAとは?全額のれん計上する場合との違いとM&A担当者が留意すべき点について

1.はじめに

当社が支援する上場している買収主体の企業(以下「上場買収主体企業」といいます)において、買収価額が時価純資産を超過した額、いわゆるのれんの金額が大きくなる事があります。上場買収主体企業の事業戦略上、重要な意味を持つ案件になればなるほどその傾向がみられます。上場買収主体企業は、会社業績の持続的成長が強く求められるため、のれん償却負担・減損リスクはM&Aにおける関心事の一つです。

一方で、最近では、上場する買収主体企業の監査法人より、PPA(後述)を求められ、のれん認識のみを論点ととらえていると、想定したBS・PLへの影響額について再考を求められることもあります。今回はPPAとは何か、のれん認識と何が違うのか、PPAを踏まえて上場する買収主体企業様のM&A担当者が留意すべきは何か、上原FAS合同会社 落海先生にご解説いただきます。

2.PPAとは

PPAとはPurchase Price Allocationの頭文字をとった略語でM&Aに関する会計処理の名称であり、会計基準上の用語では「取得原価の配分」と呼ばれています。以後はPPAと呼びます。

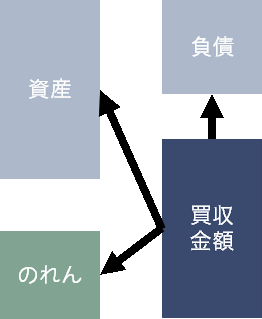

100%買収を前提にすると、「買収金額と純資産の差額がのれんになる」と整理されている方が多いと思いますが、会計基準上は、取得原価を時価ベースの各資産・負債に配分し、その配分残余がのれんと整理しています。結果はどちらも同じですが、Purchase Price(取得原価)をAllocation(配分)する手続きをとるため、PPAと呼んでいます。

3.PPAのステップ

PPAは取得原価を各資産負債に配分するプロセスと説明しましたが、ここで重要なのは、以下の2点です。

- ① 資産負債はBSに計上されているものに限らない。

- ② 資産負債の時価を基準に配分する。

① 資産負債はBSに計上されているものに限らない

取得原価を配分する対象の資産負債はBSに計上されているものに限らず、PPAで特に論点になるのはBSに計上されていない無形資産です。無形資産はその名の通り、物理的な実態がない資産であり、そもそも存在自体があやふやであることや、客観的な価値を把握することも困難です。

近年は無形資産に着目したM&Aが中心になっており、買収対象会社が持つブランド、特許技術、顧客との取引関係などの無形資産が多額に計上されるケースが増えてきています。

② 資産負債の時価を基準に配分する

取得原価を配分する基準はあくまで時価になります。したがって、時価評価されていない不動産、機械設備、棚卸資産、有価証券や借入金等が買収対象会社にあれば原則としてすべて時価評価が必要になります。実務的には、簿価を時価とみなすことも行われていますが、簿価を時価とみなせる理由をきちんと文書化することが求められます。

また、簿価を時価とみなす場合、簿価が適切であることが大前提になります。買収対象会社が非上場企業の場合、税務基準等で財務諸表を作成しているケースが通常であり、その際は会計基準に照らした適切な簿価に置き換える必要があります。

4.無形資産の価値算定

前述の通り、PPAでは無形資産の価値算定(時価評価)が重要になることが多いため、本稿ではPPAの中でも特に無形資産の価値算定を取り上げ詳細に説明します。 無形資産の価値算定は①無形資産の識別 ②識別した無形資産の価値算定というステップを踏みます。

① 無形資産の識別

「BSに計上されていない無形資産に対して取得原価を配分する」と説明しましたが、経済的に価値がある無形資産であればすべて対象になるわけではなく、会計上は一定の要件があります。日本基準と国際財務報告基準(IFRS)では少しルールが異なっていますので、両者のルールを確認してみます。 日本基準:「受け入れた資産負債に法律上の権利など分離して譲渡可能な無形資産が含まれる場合には、当該無形資産は識別可能なものとして取り扱う」(企業結合会計基準29項)

IFRS:「無形資産は、分離可能性規準又は契約法律規準のどちらかを満たす場合に識別可能となる」(IFRS3号B31) (※厳密な説明ではないですが、分離可能性とはその無形資産を分離して売却等できるのか、契約法律規準とは法的な裏付けがある無形資産なのかという観点から判断します)

IFRSでは無形資産が売れる(分離可能性)か、法律上の権利(契約法律規準)であれば識別することになる一方で、日本基準では、法律上の権利か否かはあくまで十分条件にすぎず、分離可能性のみが識別の条件になっているという点に差異があります。

② 識別した無形資産を時価評価

次に識別した無形資産を時価評価します。評価手法としては、企業価値評価などと同じく、インカムアプローチ、マーケットアプローチ、コストアプローチの3つのアプローチがありますが、無形資産には通常市場がないこと、同程度のコストをかけたとしても同じ無形資産を再製可能とは限らないことからインカムアプローチを採用するケースが一般的です。 インカムアプローチを適用する際には無形資産に帰属するキャッシュフローをいかに捕捉するかが重要になります。超過収益法、ロイヤルティ免除法などの無形資産に固有の評価手法があり、無形資産の特性等を踏まえて専門家の判断で選択します。

③ 開示事例

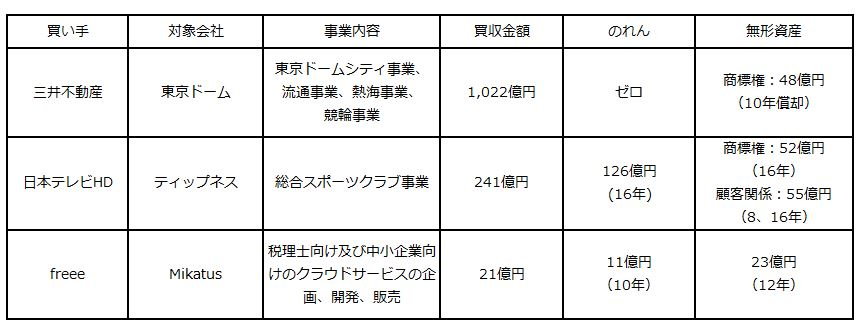

いくつか無形資産の開示事例を紹介します。

出典:各社の有価証券報告書に基づき、筆者作成

5.PPAの結果としてのPLインパクト

PPAにおいて無形資産を識別・評価した場合のPLインパクトを確認していきます。日本基準を前提にすると、無形資産、のれんのいずれであっても償却対象であるため、大きな差はなく、償却年数の違いと後述の税効果のみになります。 IFRSの場合、のれんは非償却、無形資産は一部非償却となるものもありますが、多くの無形資産は償却対象となるため、PPAで無形資産を識別することで、費用が増加することが通常です。

PPAに関する税効果の影響

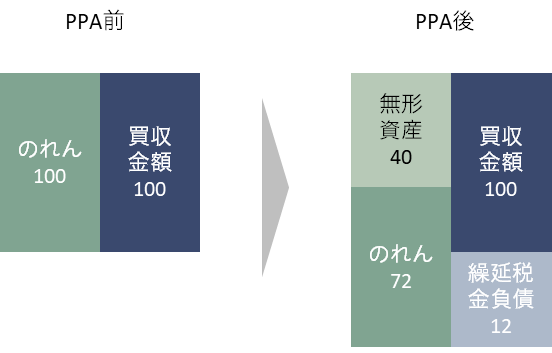

PPAで無形資産を識別した場合、日本基準、IFRSを問わず、通常は無形資産の時価×実効税率の繰延税金負債が発生し、同額のれんが増えることになります。 簡単な数値例を使って確認していきます。

例

- 評価対象会社の株式の100%を100で取得

- 評価対象会社の純資産はゼロ

- 無形資産として40を認識

- 実効税率は30%(繰延税金負債は12)

- のれん、無形資産の償却年数はいずれも10年

図の通り、償却対象の資産がPPA前はのれんの100のみだったものが、PPA後は無形資産+のれんの112になり、繰延税金負債分だけ増加します。そのため、のれんと無形資産の償却年数がいずれも10年だったとしても、PPA後の方が償却費が1.2だけ増加してしまう点に留意が必要です(ただし、繰延税金負債の取り崩しに伴う1.2の法人税等調整額が利益方向に発生します)。

6.上場買収主体企業のM&A担当者としての留意事項と対応の方向性

(ア)損益インパクトの把握

M&Aの検討段階で買収後を想定したのれんの償却費のシミュレーションを行っている方は多いと思いますが、まずはそこに無形資産が認識される可能性があることを理解していただくことが重要です。どのような無形資産が、どの程度、どれくらいの償却期間を見込むかが重要になりますが、過去類似するM&Aを自社で行っているのであればその時の情報を参考にしたり、FAを含めた各種専門家に相談することで、情報を入手できると思われます。後述のPre PPAを実施することも有益です。

(イ)IRを通じた投資家とのコミュニケーション

投資家からすると、多額ののれんや無形資産が発生するM&Aが行われた場合、何に対してお金を支払ったのか気になるところだと思います。したがって、プレスリリース等での買収対象会社の強みの説明を行い、さらに会計上もブランド、顧客との取引関係、技術などの具体的な無形資産をBSに計上することによって、何に対して対価を支払ったかを投資家に対して説明することが可能になると考えられます。 また、買収後の将来の減損リスクも投資家が懸念する点だと思います。買収後も積極的に買収対象会社の業績やKPIを開示することで、買収者は投資家に対して今後の成長戦略や減損リスク等について、適切なコミュニケーションを図ることができると考えられます。

7.PAに関するFAQ

最後にPPAに関して多くいただく質問についてお答えいたします。

Q1:どんなM&Aで、PPAが論点になりますか?

A:会計基準上はすべてのM&Aについて、PPAが要求されています。ただし、会計上は重要性の判断があるため、買収金額やPPA実施前ののれんの金額で判断のバーを設け、一定金額以下の場合にはすべてののれんとするという例もあります。その場合でも財務デューデリジェンス等でBS上の資産負債に重要な時価簿価差額が発生していないことの確認は最低限行っておいた方が無難です。また、負ののれんが発生するケースはそれ自体が異常な状況のため、PPAのプロセスを通じて、負債の計上漏れがないかどうかを精査することが必要になります。

Q2:PPAで区分される無形資産については、どのようなものがありますか?

A:識別されることが多い無形資産は、ブランド、技術(特許権を含む)、顧客との取引関係の3つです。IFRSでは以下の例示を行っています。

マーケティング関連無形資産

- 商標、商号、サービスマーク、団体マーク及び認証マーク トレードドレス(独特な色彩、形またはパッケージ・デザイン)

- 新聞マストヘッド

- インターネットのドメイン名

- 非競合契約

顧客関連無形資産

- 顧客リスト

- 注文又は製品受注残高

- 顧客契約及び関連する顧客関係

- 契約に基づかない顧客関係

芸術関連無形資産

- 演劇、オペラ及びバレエ

- 書籍、雑誌、新聞およびその他の文学作成

- 作曲、作詞及びCMソングなどの音楽作品

- 絵画及び写真

- 映画又はフィルム、音楽テープ及びテレビ番組を含むビデオ及び視聴覚データ

契約に基づく無形資産

- 使用許諾、ロイヤルティ及び使用禁止契約

- 広告、建設、マネジメント、サービス又は供給契約

- 建設許可

- フランチャイズ契約

- 営業及び放送権

- 住宅ローン貸付管理契約などのサービス契約

- 雇用契約

- 採掘、水道、空調、材木伐採及び通行権などの使用権

技術に基づく無形資産

- 特許技術

- コンピュータ・ソフトウエア及びマスク・ワーク

- 特許化されていない技術

- タイトル・プラントを含むデータベース

- 秘密製法、プロセス及びレシピなどの取引上の機密

Q3:誰から指摘される事項でしょうか?(買収主体の監査法人?)

A:PPAはあくまで買い手の会計処理になるため、買収側の監査法人と協議することになります。

Q4:いつから認識したほうがよいでしょうか?(買収主体が取得時?翌四半期決算?)

A:日本基準、IFRSともPPAの結果はクロージングから1年以内に決算に反映する必要があります。したがって、クロージング後、急いで実施する必要はないものの、PPAの結果が確定しないことには予算の数値も確定できないため、早めに対応することが望ましいと考えられます。

Q5:認識については、いつから自社の監査法人に相談すればよいですか?(買収前/SPA締結後/DD時/MOU締・LOI提示前/買収後?)

A:できるだけ早めに相談をした方が、監査法人からの見解も得られやすいと考えられます。M&Aの確度が明確となり、DDに進んだ後が適切ではないかと思います。なお、PPAを確定させるにはクロージングBSを含めたM&Aに関する各種情報が必要になるため、クロージング前には監査法人としても確定した見解は出せないという点に留意が必要です。

Q6:買収主体監査法人に意見を聞く前に、会計専門家に相談することで対策は練れるでしょうか?(配分の想定・各資産の償却期間・償却費 の想定・PLへの影響・制度開示への事前準備等・IR準備)

A:M&Aの検討段階でPPAのシミュレーションを行うPre PPA業務を提供している会計専門家もいます。Pre PPAを行い、PPAに関する初期的な分析を行うことで、償却費のインパクト分析を行うことができます。ただし、Pre PPAはあくまでもクロージング前の暫定的な情報に基づいていること、監査法人からは通常Pre PPAの結果に対するコメントをもらえず、確定した数値にはならないという点に留意が必要です。

Q7:大きなのれん・PPAが生じる取引を、上手にIRしている事例を教えて下さい。

A:パナソニックホールディングス株式会社による、Blue Yonderの買収に関するプレスリリースはよい事例だと思います。 Blue Yonderの競争優位性として、3,000社超の顧客基盤、400件以上の特許保有などの説明がされています。さらに、買収の公表日に無形資産の償却費(200百万ドル)まで公表されているのはレアケースだと思います。

Q8:株式譲渡による買収でのれん認識・PPAを行う場合は、単体の決算書には、のれん認識・PPAの論点は発生せず、合併・吸収分割・事業譲渡等の場合には単体の決算書において、のれん認識・PPAの論点が発生するとの理解でよいでしょうか。

A:ご理解の通りです。

Q9:PPAで生じた無形資産の償却は、税務上の損金となるのでしょうか。(連結上生じた場合は損金とならず、単体に生じた場合は損金になるなど)

A:多くのM&AではPPAで生じた無形資産は会計上のみ認識される資産のため、その償却費は税務上損金算入されません。例外として、非適格組織再編等のような税務上も買収対象会社の資産負債を時価評価する取引の場合、損金算入される場合もあると考えられます。

のれんの金額が大きくなった場合、案件終盤でのれんのPPAの検討が必要となります。また想定したBS/PLへの影響を再考する必要性が生じます。FAや専門家とよく連携をとり、戦略的な対応が肝要です。

上原FAS合同会社

代表社員 公認会計士 日本証券アナリスト協会認定アナリスト(CMA)

落海 圭介