M&Aトピックス

株価純資産倍率(PBR)の改善に向けた成長分野への投資とM&Aの必要性

1.はじめに

ここ数年、金融庁・東証は株式市場の活性化のため、諸々の施策を講じてきました。そのような中、 機関投資家や上場会社の姿勢等に変化を期待するものであり、その変化の兆しは少なからず昨今のTOPIX等インデックスの上昇にも寄与していると考えられます。

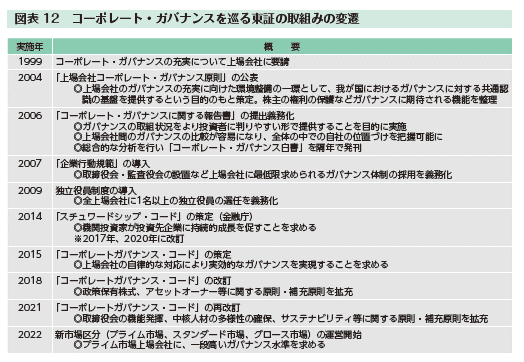

図表:コーポレート・ガバナンスを巡る東証の取組の変換

(出典:コーポレート・ガバナンス白書2023 株式会社東京証券取引所)

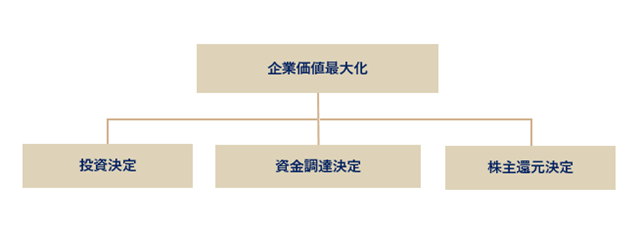

株主から経営を付託された経営者の皆様は、マクロ・業界環境・会社の状況、株主の期待に応えながら、事業・投資活動・調達活動・株主還元をマネジメントし、創出する利益・キャッシュフロー(CF)の持続的な成長に取り組み株式価値の持続的な成長を担うなど、日夜、企業価値の最大化に取り組まれておられます。

図表:企業価値最大化

(出典:コーポレート・ファイナンス 戦略と応用 著:アスワス ダモダラン)

私たちNECキャピタルソリューションは、経営者の皆様の「企業価値最大化」というミッションに、コーポレートファイナンスの目線で最適なご支援をさせていただくことを志向しております。ご支援の切り口は、事業・投資活動・調達活動・株主還元と様々ですが、私たちのM&Aアドバイザリーはその手法の1つとの理解であります。

さて、今回は、東証からの上場会社に対する株価純資産倍率(PBR)の改善に向けた要請に関して、清水公認会計士事務所の清水先生に執筆いただきました。本要請で、本質的に求められているのは、企業の収益性や持続的な成長を意識した取り組みであり、経営者の皆様のご関心の高いポイントであると考えております。

東京証券取引所(以下、「東証」)は2023年3月、プライム市場及びスタンダード市場の全上場会社(約3,300社)を対象に、「資本コストや株価を意識した経営の実現に向けた対応」を求める方針を明確にしました。

従来から、「コーポレートガバナンス・コード」において、持続的な成長と中長期的な企業価値向上を実現するため、資本コストや資本収益性を意識した経営資源配分の観点から、資本コストを意識した経営が示されていました。

東証の要請は、「コーポレートガバナンス・コード」を踏まえ、上場企業に対してより明確で具体的な指針の策定とその開示を求めたものと言えるでしょう。

特に、株価純資産倍率(PBR)が1倍未満の企業の場合、十分な対応を求められる旨が付記されました。

この背景には、企業の株価が純資産を下回る、いわゆる株価純資産倍率(PBR)1倍割れの企業が日本の株式市場に多く存在することがあります。2022年7月に公表されたデータでは、PBRが1倍未満の企業の割合は、米国(S&P500)で約5%、欧州(STOXX600)で約24%であるのに対して、日本(TOPIX500)では43%と半数近くに達しています。

今回は、特に株価純資産倍率(PBR)の観点から東証の要請を考察するとともに、PBR向上策の方向性について検討したいと考えます。

2.東証の要請(お願い)の趣旨

東証による要請(お願い)の趣旨は、全上場企業に対して「バランスシートをベースとする資本コストや資本収益性を意識した経営を実践すること」にあります。

そのためには、経営層が中心となって、資本コストや資本収益性を十分に意識したうえで、成長の実現に向けた研究開発投資・人的資本投資あるいは設備投資を行うとともに、事業ポートフォリオの見直し等の取組みを推進することで、経営資源の適切な配分を実現していくことが期待されます。

また、こうした取り組みにおいて、企業独自の方法で方針や目標、具体的な内容を投資家にわかりやすく開示し、投資家との積極的な対話を通じてさらにブラッシュアップしていくことが期待されています。

3.1倍未満のPBRの意味

東証の要請は、PBR1倍未満の企業に限定するものではありませんが、PBR1倍未満の企業については、「市況の悪化など一時的な影響によるものである場合を除き、十分な対応が求められる旨を通知に明記」(市場区分の見直しに関するフォローアップ会議第八回東証説明資料② 株式会社東京証券取引所 上場部2023年2月15日)と記載されていることから、早期の対応が期待されていると考えられます。

PBRが1倍未満ということは、極端に言えば、その企業を現時点で清算して株主に還元すれば、株主は現在の株価以上の価値を手に入れることができるわけです。

もちろん、PBRの算定要素は貸借対照表の簿価純資産であり、時価を反映した数値ではありません。また、企業の清算には様々なコスト(税金,清算費用等)がかかります。さらに、株価自体の変動もあります。したがって、ある時点でPBRが1倍未満になったからといって、それ自体憂慮すべき事態とは言えません。

しかし、PBRが1倍未満の状況が継続しているということは、企業の成長性や収益性に対する疑問が投げかけられていると推定されます。さらに、こうした企業が株式市場のかなりの部分を占める日本の株式市場そのものの魅力が薄れているという危機感があります。

4.現状分析の必要性

東証の要請に対応するにあたり、最初のステップとなるのが「現状分析」です。現状分析においては、自社の資本コストや資本収益性を的確に把握し、その内容や市場評価に関して、取締役会で現状を分析・評価を行うこととされます。

現状分析において用いられる指標の例としては、① 資本コスト(WACC:加重平均資本コスト,株主資本コスト)、②資本収益性(ROIC:投下資本利益率, ROE:自己資本利益率)、③市場評価(株価・時価総額,PBR:株価純資産倍率,PER:株価収益率)が挙げられています。

現状分析においてどの指標を用いるかについての一律の定めはありませんが、投資家のニーズ等を踏まえ、取締役会等で検討することになりますが、以下は、主にPBRを引き上げるという側面から課題を考えたいと思います。

5.PBR引き上げの意義

(1)PBRの意味

PBR(Price Book-value Ratio:株価純資産倍率)は、以下の式で計算されます。

PBRの分母の1株当たり純資産は、貸借対照表の純資産(簿価)を発行済株式総数で除することで計算されます。

PBRは、株価と貸借対照表を使えば簡単に計算できますが、PBRの算式だけを見ていても、指標の改善のための長期的な方向が見えてきません。

確かに、株価(分子)の引き上げ、純資産(分母)の引き下げによって、PBRは改善すると考えられるので、「配当の増額」は「自社株買い」といった方策も一定の効果があるとは考えられます。

しかし、「自社株買いや増配のみの対応や、一過性の対応を期待するものではなく、継続して資本コストを上回る資本収益性を達成し、持続的な成長を果たすための抜本的な取組みを期待するものです。」(2023年3月31日 東証によるプレスリリース)とあるように、収益性や持続的成長を意識した取り組みが期待されています。

そこで、PBRを以下のようにPER(株価収益率)とROE(自己資本利益率)に分解します。

このような分解を行うことで、PERやROEを指標として用いながら、PBRを高めていく方策を検討することが可能となります。

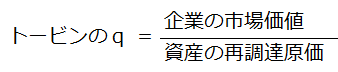

(2)トービンのq

PBRの改善を検討する場合には、「トービンのq」を考えることも大切と考えられます。

「トービンのq」とは、企業の市場価値(株価時価総額)を再取得価値(企業が保有する資産の時価総額)で除した値を意味します。

「トービンのq」の分子の企業の市場価値は、株式の市場価値と負債の市場価値の合計として求められます。株式の市場価値は、PBRの分子と同様の金額です。負債の市場価値は、市場で取引されている社債発行などがない場合、通常は負債の簿価を使用します。

「トービンのq」の分子の企業の市場価値は、株式の市場価値と負債の市場価値の合計として求められます。株式の市場価値は、PBRの分子と同様の金額です。負債の市場価値は、市場で取引されている社債発行などがない場合、通常は負債の簿価を使用します。

一方、分母の資産の再調達原価は、企業が保有する資産を現在の市場価格で購入する場合のコストとなります。資産の再調達原価を求める場合が困難な場合、売却可能価額や簿価を用いて計算します。

「トービンのq」が1より大きければ、企業が設備投資をすることで、投資額以上の市場価値を得られることを意味します。つまり、投資により株主価値も向上するので、投資を行うことが株主に有利に働きます。

一方、「トービンのq」が1を下回るような場合、設備投資を行っても株主価値は投資額ほど増加しないため、(追加)投資をするよりも、株主へ還元すること(究極的には会社を清算して資本を払い戻すこと)が株主にとって有利となります。

「トービンのq」を意識すると、ROIC(投下資本利益率)やWACC(加重平均資本コスト)といった資本コストを意識した改善方向がより鮮明になると考えられます。

6.資本コストを意識した経営に向けて

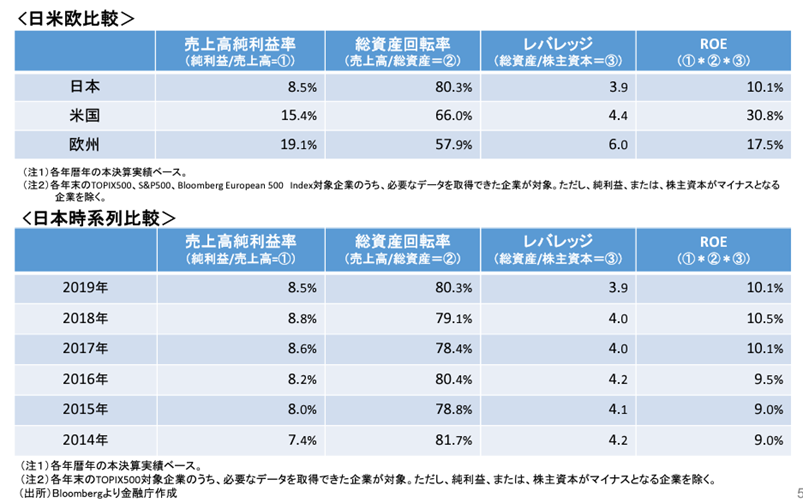

(1)ROEの日米欧比較

PBR(株価純資産倍率)の構成要素であるROE(自己資本利益率)に着目すると、下記の資料のとおり、日本企業のROE(自己資本利益率)は欧米企業に比べて低水準にとどまっていることが伺えます。

(出典:資本効率/経営資源の配分等 令和3年1月26日 金融庁)

(出典:資本効率/経営資源の配分等 令和3年1月26日 金融庁)

(2)会計指標(ROE)とファイナンス指標(資本コスト)のどちらを用いるのが適切か

前述のとおり、東証は、現状分析において用いる指標について一律に定めることはせず、例示するに留めています。

会計指標のROE(自己資本利益率)はPBRの計算要素にもなっており、かつ、算定根拠が明確で算定も容易であることから、指標として利用しやすいと考えられます。

しかし、ROEの分子は会計上の利益であり、会計方針の違いによって影響を受けます。また、分母は貸借対照表の純資産(簿価)なので、同じ金額を投資しても、貸借対照表に計上されない知的財産(人材、研究開発、ブランドなど)への投資と貸借対照表に計上される物的資産(土地などの固定資産)への投資が同列に扱われないといった問題点もあります。

一方、会計上の利益ではなく、キャッシュフローや資本コスト(ROICやWACCなど)といったファイナンスの視点に立った指標を用いてPBRの改善を考える方法もあります。こちらは、会計方針に影響されないキャッシュフローを扱っていること、貸借対照表へ計上されるか否かに関わらず、投資額を同等に扱うため、より客観的な指標になるというメリットがあります。

しかしながら、資本コスト等の正確な算定には様々な方法があること、また、資本コストの算定においては各種の条件を想定して計算する必要があるなど、企業独自の取組みや判断がより強く求められると考えられます。

この点、「資本コストや資本収益性を十分に意識したうえで、成長の実現に向けた知財・無形資産創出につながる研究開発投資・人的資本への投資や設備投資、事業ポートフォリオの見直し等の取組みを推進することで、経営資源の適切な配分を実現していくことが期待されます。」(2023年3月31日 東証によるプレスリリース)と記載されていることから、上場企業に対しては、ファイナンスの考え方を意識した経営を行うことが期待されていると考えられます。

7.おわりに

PBRの向上に向けてROEや資本コストを意識した取り組みを行う上では、不採算事業の見直しや資産の効率的活用、財務構造の最適化などとともに、成長性や収益性の高い事業分野への投資が有効になると考えられます。

とりわけ、昨今の人材不足等の影響もある中で、魅力ある事業分野への展開がなかなか進まない傾向が見られます。こうした中にあっても、経営者の皆様には高収益事業への投資や将来の成長分野への投資が期待されます。すべてを自社で賄うのではなく、人材投資や自社の経営資源を補完するM&A、事業提携なども選択肢の一つになると考えられます。専門家への相談することによってより株主の目線を意識した施策へとつながります。

清水公認会計士事務所

代表 公認会計士・税理士・不動産鑑定士

清水 久員