M&Aトピックス

なぜこの会社は"伸びる"のか - M&A買手のための実践的ビジネスDD入門

ビジネスデューディリジェンス(BDD)の要諦

当社は自社での投資実績も有するフィナンシャルアドバイザーとして、上場会社をはじめとしたストラテジックバイヤー(戦略的買収者)様の、支援を行っております。

この度は、2026年1月に当社グループに加わった、ビジネスDDのプロフェッショナルファームであるか株式会社キーストーンの明星様にビジネスデューディリジェンス(以下、「BDD」) を成功させるためのポイントをご紹介いただきます。

投資価値の「真実」を射抜く視点

M&Aの成否を分けるのは、契約書の条項でも財務諸表の数字でもありません。その根底にある「事業の持続性と成長性」、すなわちビジネスの実態をどこまで深く理解できるか。それがBDDの本質です。

財務DDが「過去の数字の正しさ」を検証する作業であるならば、BDDは「将来の数字の蓋然性(確からしさ)」を検証する作業と言えます。本稿では、数多くのディールを成功に導くために不可欠な、BDDにおける5つの要諦を詳説します。

1.「一次情報」に基づき、競争環境の解像度を高める

多くのBDDで見受けられる失敗は、対象会社の過去の業績推移を鵜呑みにし、市場の平均成長率を乗じて将来予測を立ててしまうことです。しかし、特にスモール~ミッドキャップのM&A、とりわけB2C領域においては、マクロ統計よりも「足元の競争環境」が業績に直結します。

ここで重要となるのが、二次情報に頼らない一次情報へのアプローチです。

- 消費者の「生の声」と現場観察:アンケートやインタビューを通じ、顧客がなぜ競合ではなく対象会社を選んでいるのか、その「真の選好理由」を特定します。また、実際の店舗や販売現場に足を運び、棚割りや競合品とのスペック差を実地で比較することで、経営陣の言葉との整合性を検証します。例えば消費財の場合、各小売店での陳列状況・棚割りを比較することで、小売チェーンとの関係性、どういった競合商品とどのような関係にあるのかがわかります。またポップアップを見れば小売店がこの商品の何を消費者に訴求したいのか、要は顧客からみた対象会社商品の強みが浮かび上がります。

- 定性分析の定量化: 「現場で何が起きているか」という定性的な違和感や発見を、単なる感想に留めず、競争優位性の源泉(あるいはリスク)として構造化することが、精度の高いBDDの第一歩となります。

2.競合比較から導き出す「利益率の正体」を見極める

対象会社の収益性を評価する際、単体での推移だけでなく、**競合他社との利益率比較(ベンチマーク分析)**が極めて有効な示唆を与えてくれます。「なぜ利益率の差が生まれているのか」を深掘りすることで、買収後のバリューアップの「伸びしろ」が見えてきます。

- 規模の経済とコスト構造: 購買力や物流効率など、規模によって解消できる差なのか、あるいは変動費比率の高さに起因する構造的な課題なのかを切り分けます。

- 製品ライフサイクルと成長性: 対象製品が市場のどのフェーズにあるかにより、維持すべき利益率の妥当性は変わります。

- ユニークな訴求価値と価格設計: 競合より高い利益率を実現している場合、それは独自の技術やブランドによる「高いプライシングパワー」によるものか。逆に低い場合は、価格設計やターゲット選定のミスによって、本来取れるはずの利益を取りこぼしていないか等の観点から価格設計を分析します。

これらを分析することで、「どこを変えれば、もっと利益率は上がるのか」という具体的な処方箋を書くことが可能になります。

3.「PL」の背後にあるKPIとコスト上昇リスクの定量分析を行う

財務DDが「結果」としての数字を精査するのに対し、BDDは「プロセス」を可視化します。売上高や利益という結果をもたらしている先行指標(KPI)や、将来のコスト上昇に伴うリスクにまで踏み込むことが第三の要諦です。

- KPIの因数分解: 先行指標の「健全性」を確認し、事業計画の蓋然性を測ります。

o 顧客獲得単価(CAC)や顧客生涯価値(LTV)

o チャーンレートといった「先行指標」の健全性を確認し、事業計画の蓋然性を測ります

- インフレ耐性と価格転嫁力: 昨今の環境下では、人件費、物流費、原材料費といったコスト上昇リスクを特定することが不可欠です。コスト増を適切に販売価格に転嫁できる「価格決定権」の有無こそが、中長期的なキャッシュフローの安定性を左右します。

4. BDDの成否を決める「マネジメント・インタビュー」

実務上、最も重要と言っても過言ではないのが、経営陣への直接インタビューです。これまで事業を舵取りしてきた人にしかわからない「市場の微細な変化」「競合の真の脅威」「表に出ない成長の火種とリスク」を引き出せるかどうかで、DDの質は劇的に変わります。

ここで最も必要なのは、「徹底した事前準備」と「マネジメントへの深い敬意」です。

- 創業オーナーへのリスペクト: 特にゼロから事業を築き上げた創業オーナーは、独自の直感や哲学を持つユニークな経営者が多く、型に嵌めた質問では本質に辿り着けません。彼らが成し遂げてきた成果は、何か並外れた資質や執念がなければ不可能なものです。

- 第三者視点による言語化: 経営者自身も言語化できていない「成功の秘訣」や「暗黙知」を、敬意を持って対話の中から引き出し、第三者視点でロジカルに言語化すること。これこそが、買収後のスムーズな体制移行と価値創造の礎となります。ある地方の施工会社の案件では、創業社長は高い利益率を維持できている理由を「運良く地元のお客様に贔屓にしていただいているだけ。技術力も他社と大差ない」と説明されていました。しかしBDDにおける現場視察・インタビューで紐解くと、過去の設計データを全て記録しており、他社が数日かかる見積・設計を熟練職人でなくとも数日で回答できる仕組みが構築されていました。高い利益率の要因は決して運ではなく、「リードタイム短縮によるスイッチングコストの形成」にあったのです。

5.「PMI(買収後の統合プロセス)」への橋渡し

BDDは、単なる投資判断の材料ではありません。買収完了後、最初の100日間で着手すべき「100日プラン(Post Merger 100-Day Plan)」の素案そのものであるべきです。ビジネスの観点からは次の3点がよくテーマに上がります。

- シナジーの具体化: 買収側の販路を活用したクロスセルなどの施策を、インパクト、実現可能性、即効性といった観点から定量化し、優先順位付けを行います。

- キーマンのリテンション: 事業の核となる人材を特定し、統合後の流出を防ぐ策を講じます。また人材が足りていない場合、どういった能力・経験を有している人材をどこのポジションで採用すべきかを早期に特定し、採用に動き出します。

- クイックウィンの特定: 早期に成果が出る改善項目を特定し実現化に向けて動きます。クイックウィンは対象会社の統合直後のモメンタムを創出する上で非常に効果的です。

6. 結びに代えて

ビジネスデューディリジェンスは、投資のアクセルを踏むための「確信」を得る作業です。 一次情報による現場のリアリティ、競合比較による収益構造の解明、そして何より経営者への敬意を持った対話。この泥臭くも誠実なプロセスの先にこそ、成功するM&Aのグランドデザインが描けるのです。

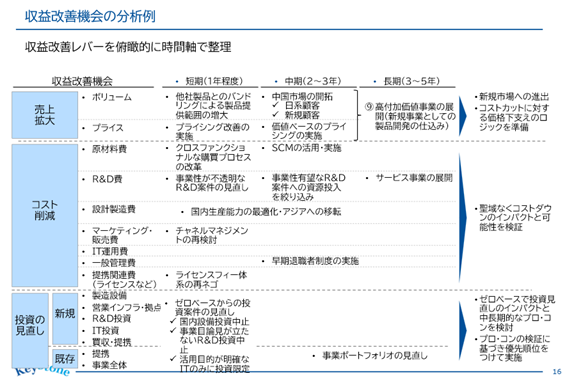

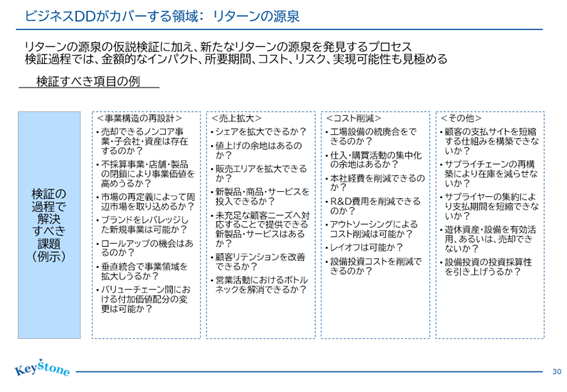

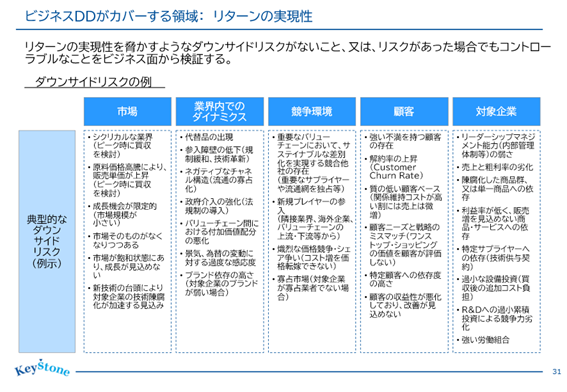

ご参考に当社で作成したチャートをご案内します。

本稿で触れた論点について、「自社案件ではどう考えるべきか」「今回の案件で何を深掘るべきか」といった具体的なご相談がございましたら、お気軽にNECキャピタルソリューションまでお問い合わせください。NECキャピタルソリューションでは初期的なM&Aのご相談等のFAとしての支援に加え、買手の意思決定に資するBDDもご支援しております。

ご質問・ご相談は下記リンクよりお気軽にお問合せください。

次回はBDDに関するご質問につきまして明星様にご回答いただきます。

株式会社キーストーン

取締役 代表パートナー

明星 真志