M&Aトピックス

M&Aで会社を売却する前に行うべきこととは??~高収益体質企業に向けて~

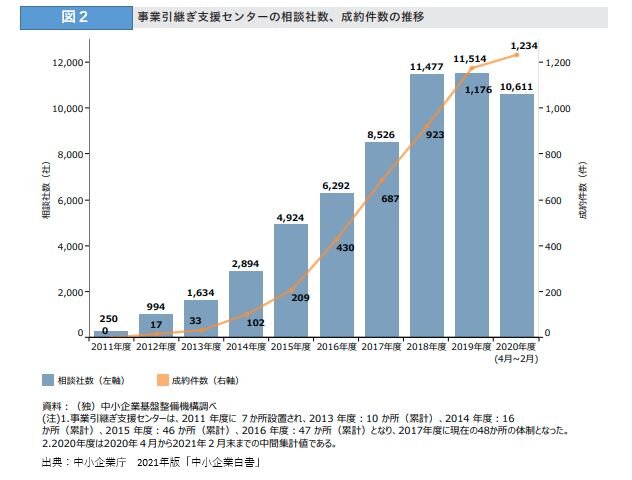

中小企業におけるM&A件数が増加しています。コロナ禍の影響で2020年度はやや減少しているものの、中小企業庁の2021年版「中小企業白書」におけるM&Aの件数は増加傾向にあり(図1)、事業引継ぎ支援センターの相談社数と成約件数も増加傾向にあります(図2)。

しかしながら、以下の点から、非上場会社のM&Aが成功しないケースもあります。

- 株主の一部がM&Aによる会社の売却に反対し、M&Aに至らなかった。

- 会社の保有する資産に、事業とは関係しない資産が多くあり、買手がこれらの資産をM&Aで引き継ぐことにリスクを感じ、M&Aを断念した。

また、以下の点から、買手が現れないこともあります。

- 会社の強みが整理されていないことから、買手が関心を持たない。

- 決算対策等で、会社の利益が小さくなっていることから、買手が関心を持たない。

M&Aによる会社を売却する前に行うこと

では、非上場会社がM&Aによる会社売却を検討する際、どのような準備が必要となるでしょうか。買手の買収条件を満たすため、あるいは買手候補を増やすため、次のような準備が考えられます。

- 株主の整理

- 会社の強みの整理

- 会社の保有資産の整理

株主の整理

非上場会社のM&Aの大半は、全株式が買手に譲渡されます。

買手は、全株式を取得することで、少数株主に配慮せず、自由に迅速な意思決定ができるからです。

一方、少数株主が存在するM&Aの場合には、買収後、全株式を保有するために少数株主から株式を買取る手続が必要となります。そのため、あらかじめ売手側会社のオーナーに、全株主の株式売却同意を求めるケースが多く見受けられます。

オーナー企業の場合であっても、歴史のある会社の場合などでは次のような理由から株主が分散していることがあります。

- さらなる成果や会社への忠誠心を醸成するため等に会社幹部に株式を譲渡し、会社幹部が株式の一部を保有している。

- 相続あるいは贈与等により社長の親族等に株式を継承し、親族等が株式の一部を保有している。

少数株主に株式売却を同意してもらうタイミングは、注意が必要です。M&Aの情報が洩れる可能性があるためです。M&Aの情報が好感をもって受け取られるケースもありますが、従業員・取引先が少なからず不安を感じ反対するケースも考えられます。従って、少数株主に同意を得るタイミングは、従業員・取引先が不安に感じるリスクを低減させるため、出来るだけ遅くすることが望ましいと言えます。

一方で、少数株主に同意を得るタイミングが遅くなればなるほど、少数株主からすると、「突然そう言われても、今まで通り経営してほしい」と、M&Aによる株式の売却に反対をする可能性もあるため、配慮が必要です。少数株主は、配当を受取る権利を有しているため、将来利益を含んだ形での買取り金額を提示すれば、売却に応じるケースも多いと思われます。ただし、会社への思い入れがある株主は、M&Aによる会社の売却そのものに反対することもありえますので、事前にオーナーが説明して株式を買取るなどの準備も必要です。

また、買取り価格についても検討課題です。仮に、オーナーが売却に対し反対の可能性が高い株主からM&Aの前に買取りを行い、その直後に、M&Aで株式を売却した場合、事前の買取り価格と第三者への売却価格に大きな乖離があれば、反対株主の不満が高まる可能性につながります。

加えて、少数株主から買取るのは誰がよいのかということも検討すべき事項です。

- オーナー個人

- オーナーの資産管理会社(※)

- 売却会社による自社株買い

(※)オーナー社長に1株のみ黄金株(拒否権付株式)を付与し、子ども又は孫に普通株式(例:99株)を付与することで、相続税対策にもなります。

少数株主との関係、少数株主の経済的状況その他の環境にもよりますが、M&Aによる会社の売却の前から、少数株主とも良好な関係を築いておくことが必要です。

会社法では、年に1回以上株主総会を開催することを定めています。M&Aで会社を売却することを検討している場合、次回の株主総会で、今まで以上に株主とのコミュニケーションを取る工夫をしてみるのも一案です。

会社の強みの整理

M&Aによる会社売却の検討を始める前には、会社の強みを分かりやすく整理する必要があります。会社の強みは、オーナーが最も明確に把握しているかと思いますが、M&Aによる買手候補を探すには、多くの場合、M&Aをサポートする会社、機関があり、相談を検討されるかと思います。

買手候補に対して、自社の強みを伝えるのは、多くの場合、自社のM&Aをサポートしてくれる会社(自社アドバイザー)を経由してとなります。

買手候補の中には、同業種の会社もあれば異業種の会社もあります。特に異業種からの買手候補には、自社の強みを分かりやすく端的に伝える必要があります。

自社アドバイザーには、その背後に買手候補がいると思い、丁寧に自社の強みを伝えることができるようにあらかじめ整理することが必要です。

なお、M&Aをサポートする会社には次のようなものがあります。

- M&Aの仲介業者

- M&Aのファイナンシャルアドバイザー

- 取引先金融機関

会社の保有資産の整理

非上場会社の場合、節税対策として、以下のことが行われているケースがあります。

- オーナーの親族への役員報酬の支給

- オーナー又は親族を被保険者とする多額の生命保険への加入

- 航空機等のリース

また、余剰資金で、本業とは関係の少ない次のような資産を保有しているケースも見受けられます。

- 本業とは関係のない不動産を保有

- オーナー又は親族の自宅を社宅として保有

- オーナー又は親族が高級車を会社で保有

これらの対策は、非上場会社を引続き保有経営する場合には有意義な場合もあると思いますが、M&Aの買手から見れば、必要でない場合もあります。

また、これらの対策をすることで、非上場会社にとって、多額の経費が計上され、利益が実態よりも小さくなっていることもあります。利益が小さくなっているがゆえに、買手から買収候補先として検討されない可能性が高まると言えます。

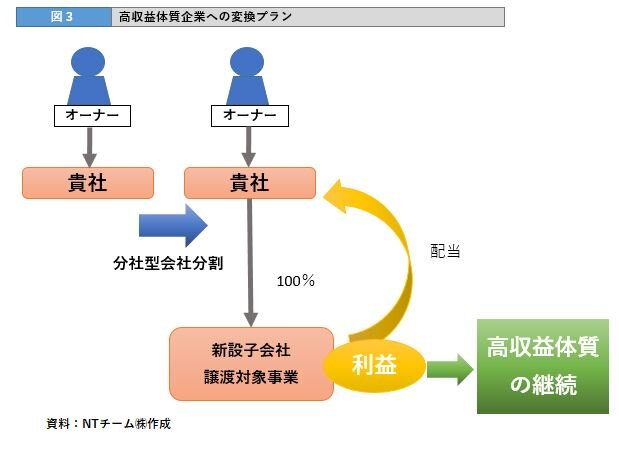

これらの取引をそれぞれ解消することも選択肢として考えられますが、売却対象事業を子会社等に切り離すことも方法の一つです。

会社全体を売却対象とする場合、事業に直接関連のない不動産や余剰資金もまとめての売却となり、前述の対策前よりも、M&Aによる売却規模が大きくなります。一方、分社型会社分割により(図3)、売却対象事業のみを新設子会社(※)に切り離すことで、売却対象事業の資産をスリム化することで、M&Aによる売却規模は小さくなります。

つまり、損益計算書では決算対策などの経費が取り除かれ(カットされ)本業からの本来の利益がそのまま計上され、そして、貸借対照表では売却対象事業に必要な資産のみを保有するスリムな会社が誕生することになります。M&Aの買手からすれば、必要な事業部分がコンパクトにまとめられ、きちんと収益が上げられた高収益な体質の企業は、M&A市場における競争力に磨きがかけられた状態といえ、取得後、不要な部分の整理等が必要でなく、また、売却側としても買手候補の増加も見込むこともでき、好条件での売却が望める可能性が高まります。仮に、M&Aにより会社の売却までに数年を要したとしても、売却対象事業を営む新設子会社から毎年の利益を親会社が配当として吸い上げ、高収益体質の会社を維持することもでき、時間をかけて買手候補を選定することも可能です。このような会社分割もM&Aの事前準備の選択肢の一つとして検討してみてはいかがでしょうか。

なお、会社分割により売却対象事業を子会社化した後に方針が変更となり、M&Aによる会社の売却は行わないことになった場合には、分離した会社を合併することで再度一つの会社として成長することもでき、柔軟性を持ったプランとなっています。

(※)売却対象事業は既存会社にしたい場合などは、株式移転を活用することも考えられます。

まとめ 高収益体質企業に向けて

自らが手塩にかけて大きくした会社を、信頼のできる会社にM&Aで引き継いでもらうためには、買手候補先を増やすことが重要です。100社、200社と検討することは時間的な制約もあります。一方、1社だけですと、本当にこの買手でよいのだろうかと不安を感じ、納得感を得ることは難しいのではないかと思います。

有力な買手候補先を増やすために、M&Aによる会社(事業)売却の検討を開始したら、並行して、①株主の整理、②会社の強みの整理、そして、③会社の保有資産の整理の視点を持ち、将来のM&Aへの可能性の1歩を踏み出してみてはいかがでしょうか。

NTチーム株式会社

半田康二税理士事務所

代表 税理士 半田 康二