M&Aトピックス

M&Aを成功に導くためのDDにおけるスコープ設定の重要性について

当社でも新しいサービスとして簡易ITDD(デューデリジェンス)をリリースさせていただきましたが、M&Aを行う上でDDのスコープを決め、DDをおこなうことは非常に重要なテーマです。DDスコープは、範囲を広くすると、検討に必要な情報をより多く得られる一方で、DD費用が増加します。また、売り手のリソースの制約を受けて、設定したスコープを完遂できず、結果として本当に必要な情報が得られなくなる可能性もあります。範囲を限定しすぎると、DD費用は抑えられますが、同じく本当に必要な情報が十分に得られなくなる可能性があります。

経済側面に着目した結果、事後的に、社内外の取締役からの素朴な疑問に応じられないなどの事態にならないよう(仮に応じられない範囲があっても、事前の整理の中で認識の上で除外したと説明できるようにするなど)、FAと連携して能動的に動くことが望ましいです。そのため、最初からある程度押さえておきたい論点はスコープを設定することが肝要です。

今回はM&Aを成功に導くための財務・税務DDにおけるスコープ設定の重要性につきまして公認会計士の水谷先生に解説していただきます。

1.はじめに

M&Aのプロセスにおいて、DDは買収対象企業の実態を調査するために実施され、DDの結果は社内における投資意思決定の判断材料の一つとなります。企業の実態を理解しようとすると、DDでは専門家に、可能な限り、幅広く、深く、調査をして欲しくなるところだとは思いますが、実務上は、DDを実施する際には、時間やコストの制約があります。そこで、通常はスコープを設定して、調査の範囲や、手続きに濃淡をつけて効率的にDDを実施していくことになります。

本コラムでは、このスコープの設定について、財務・税務DDを中心にそのポイントとなる事項を説明させていただきます。

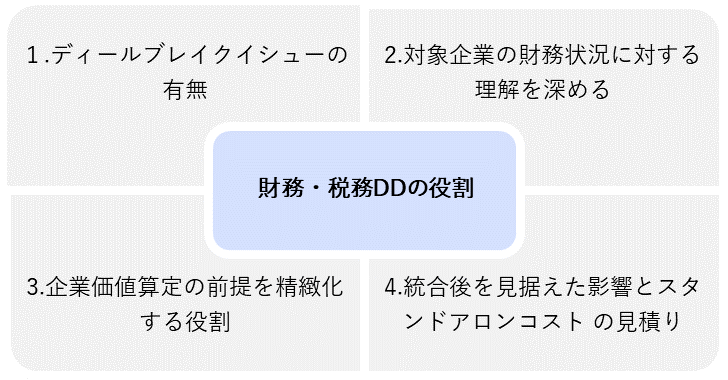

2.財務・税務DDが果たす四つの役割

DDの目的は大別すると四つに集約できます。第一に、取引を直ちに中断せざるを得ないディールブレイクイシューの有無を確認することです。調査の結果、解消困難な重大な簿外負債、重大な資産価値の棄損、不正経理などの致命的な問題を発見する役割があります。

第二に、対象企業の財務状況に対する理解を深めることです。決算書からは見えにくい一時的な利益の増減や、関係会社や親族との内部取引は、対象会社の収益力の理解を歪める要因となります。DDにより、取引明細まで遡って正常収益力を算出し、社内意思決定に資する「実力値」を提示します。

第三に、企業価値算定の前提を精緻化する役割があります。企業価値算出の前提となる運転資本、有利子負債、非事業用資産などを算出します。また、含み損益を算定することで実態純資産を把握します。

最後に、統合後を見据えた影響とスタンドアロンコスト(※スタンドアロンコストとは、会社や事業が既存のグループ会社等の支援なしに単独で事業を続ける場合に追加的にかかる費用のことです。)の見積りです。統合後は会計基準の変更が必要になることも多いため、基準統一による影響や買収によるのれんの影響を把握しておく必要があります。また、関係会社がある場合や一部の事業を切り出す場合には、必要な機能が失われることで顕在化する追加コストがないかを査定しておかなければなりません。これを怠ると、統合後に予期せぬコストが発生し、想定していた企業価値が毀損する可能性があります。

3.スコープ設定の必要性

DDにおいて、スコープの設定が必要となる理由は三つあります。これらはDDに課せられる制約でもあります。

第一に、情報提供側のリソース不足です。売手企業において、会社の売却検討という事実を知るメンバーは限られています。場合によっては役員のみで対応することもあり、また経理部門のメンバーが対応できたとしても、通常業務と並行しての作業となります。そのため、DD開始後に十分な資料が用意できないケースがよく見られます。

第二に、DD期間の制約です。通常のM&Aでは調査可能期間が限られており、案件によっては2〜3週間という短期間で資料レビュー、現地調査、経営者インタビューまでを完了しなければなりません。この短期間では網羅的な資料の準備が困難であり、仮に用意できたとしても、それらを十分に精査する時間が不足してしまいます。

第三に、専門家報酬の問題です。調査範囲の拡大や追加的な深掘りは、必然的に調査コストを増加させます。これを無制限に許容すれば、ディールサイズに比してフィーが過大となり、費用対効果が成り立たなくなってしまいます。

4.スコープ設計を決める視点

(1)企業ステータスの視点

買収対象となる企業が上場企業やその子会社であれば、法定監査により決算数値の正しさは保証されていますが、組織が大きいがゆえに、セグメントの多さや取引のボリュームによって実態把握が難しくなりがちです。そこで DD では、セグメント配賦の妥当性、PLの分析に重点をおいて、規模が大きいからこそ見落とされやすい経営実態を読み解きます。

一方で、非上場のオーナー企業では関連当事者取引や税務ベースの会計方針が歪みを生みやすく、オーナー貸付や役員報酬の水準がキャッシュフローに与える影響も見逃せません。また、スタートアップ企業ではストックオプションの行使による希薄化や優先株など特殊な資金調達条件が将来の株主構成をどう変えるかを把握しておく必要があります。

(2)業種特性の視点

対象会社の業種を意識してポイントを絞ることも重要です。例えば、製造業では滞留在庫と製品保証引当金、IT関連事業ではサブスク収益の解約率、流通業では販管費の店舗別配賦、サービス業では未払残業代の潜在額が業種特有のリスクとして考えられます。業種が変われば BS や PL の癖が変わるので、業種のビジネスモデルを深く理解したうえでスコープを設計していく必要があります。

(3)取引スキームの視点

株式譲渡は過年度リスクを丸ごと承継するため、税務調査未認定の論点や偶発損失を広く確認する必要があります。一方、事業譲渡は資産・負債を個別指定できますが、親会社の共有サービスを切り離す際のコストが膨らみます。特に IT インフラや人事給与システムの移管に要する時間と費用は過小評価されやすいため、関係部署へのヒアリングを通じて現実的なコスト感を見積もることが必要になります。

(4)グループ関係の視点

対象会社がグループ内の親会社や兄弟会社と取引がある場合、これらの取引実態と独立後の影響を調査する必要があります。グループからの独立後も取引関係は継続するのか、また取引条件は現状のまま維持されるのかを検討します。さらに、親会社やグループ間で連帯保証や担保提供が存在する場合は、それらを解消する際の影響についても評価が必要です。

(5)過去の組織再編の視点

対象企業が過去に合併、会社分割、株式交換・移転などの組織再編を行っている場合、その際の税務処理をレビューする必要があります。税制適格要件を満たしているか、資産・負債の評価、繰越欠損金の引継ぎなどが適切に行われたかを確認します。税務DDは省略されるケースも少なくありませんが、過去に組織再編がある場合は、その組織再編が現在検討しているM&Aに税務上の影響をもたらさないかを検討することが重要です。過去のM&Aによりのれんが計上されている場合は、当該のれんについて減損の可能性がないかも検討します。

5.現場で活きる三つの心得

第一に、DDに完璧を求めないことも重要です。すべての潜在的なリスクや必要な情報を完全に把握することは現実的ではなく、またそれを追求することでDDの効率性が損なわれる可能性があります。むしろ、重要性の高い領域に焦点を当て、限られた時間とリソースを効果的に活用することが、DDの本来の目的達成につながります。例えば、ディール成立後に把握すれば十分なことは、DD期間内の調査対象からは外したり、問題があっても影響額が少なそうなことは、手続きを省略するというような割切りも必要になってきます。

第二に、懸念していることや要望があれば、事前に専門家に伝えておくことが望ましいです。法務や財務の専門家は、必ずしも対象会社のビジネスに精通しているわけではないので、勘所や気になっている点を事前に専門家に伝えておくことで、効率的にDDを進めることが可能になります。専門家はポイントを理解したうえでスコープを設定して、依頼者にとっても有意義なDDを行うことができます。

第三に、事業DD・法務DD・財務DD等各DDチームの横断的な連携ができる体制を作っておくことです。各DDはそもそもの調査対象範囲が異なりますが、中間報告等やFAを通じて、各DDチームが把握しているリスクを共有すると、それぞれがスコープを変更する必要かどうかを検討する機会を得ることができます。

6.おわりに

DD報告書の厚さはDDの質を保証するものではありません。効果的なDDとは、投資判断を左右する重要リスクを適切に把握し、企業価値評価に正確に反映することにあります。適切なスコープ設定は、限られた時間とリソースの中で最大限の成果を得るための戦略的アプローチです。過度な調査要求は対象企業との関係悪化を招き、案件自体の頓挫リスクをもたらす可能性もあります。

最適なDDを実現するためには、依頼者と専門家間の緊密なコミュニケーションが不可欠です。懸念事項や重点的に調査すべき領域を事前に共有し、各DDチーム間の横断的な情報交換を促進することで、効率的かつ多角的なリスク検知が可能になります。 スコープ設定は「制限」ではなく「集中」のためのツールです。M&A成功の鍵は、適切なスコープのもと、重要な判断材料を効率的に収集し、戦略的な意思決定へと繋げることにあります。

ご質問・ご相談は下記リンクよりお気軽にお問合せください。

次回はDDスコープ設定に関するご質問につきまして水谷先生にご回答いただきます。

結和税理士法人

公認会計士

水谷 匡宏