M&Aトピックス

資本コストを意識した経営とは?株主とのコミュニケーションで市場価値の向上を目指す

今回は、前回「株価純資産倍率(PBR)の改善に向けた成長分野への投資とM&Aの必要性」を執筆頂いた清水先生に「資本コストを意識した経営とは?株主とのコミュニケーションで市場価値の向上を目指す」と題して、

①ROE、ROIC、株主資本コスト、WACCがどのようなものか、

②株主価値/企業価値にどのように影響するのか

③社内外への活用方法

をご案内頂きます。

1.はじめに

近年、上場企業を中心に資本コストを意識した経営の重要性が注目されています。

資本コストを意識した経営とは、企業が事業活動を通じて投資家(株主や債権者)からの期待リターンを上回る収益を継続的に生み出すことを目指す経営スタイルで、資本コストを意識することで、投資家にとって魅力的な企業となり、株価の上昇や資本市場における評価向上につながると考えられます。

東京証券取引所が公表した「『資本コストや株価を意識した経営の実現に向けた対応』に関する開示状況(2024年12月時点)」において、プライム市場に上場する企業の90%(1,482社)、スタンダード市場に上場する企業の48%(769社)が、コーポレートガバナンスコードの基本原則に沿って、コーポレートガバナンス報告書等で開示を行っています(開示検討中を含む)。

開示企業は定期的に内容をアップデートし、開示企業数も増加しつつあるなど、資本コストや株価を意識した経営への意識の高まりが読み取れます。

|

【原則5-2.経営戦略や経営計画の策定・公表】 経営戦略や経営計画の策定・公表に当たっては、自社の資本コストを的確に把握した上で、収益計画や資本政策の基本的な方針を示すとともに、収益力・資本効率等に関する目標を提示し、その実現のために、事業ポートフォリオの見直しや、設備投資・研究開発投資・人的資本への投資等を含む経営資源の配分等に関し具体的に何を実行するのかについて、株主に分かりやすい言葉・論理で明確に説明を行うべきである。 |

出所:コーポレートガバナンス・コード(東京証券取引所:2021 年6月11日)

2.資本コストについて

(1) 資本コスト(WACC)の意義

資本コストとは、企業の資金調達に関するコストを意味します。具体的には、株主や債権者から資金提供を受けた場合、資金提供者が期待するリターンを指します。このリターン(コスト)には以下の2種類が含まれます。

①株主資本コスト(Cost of Equity):株主が企業に投資する際に期待するリターン(配当や株価上昇)。

②負債コスト(Cost of Debt):借入金に対して支払う利息など負債にかかるコスト。

株主資本コストと負債コストを加重平均したものは加重平均資本コスト(WACC: Weighted Average Cost of Capital)と呼ばれ、企業全体の資本コストとして使用されます。

(2)資本コストは市場の期待収益率

資本コストは、投資家(資金提供者など)の期待収益率を反映しています。例えば、事業リスクが高い事業(スタートアップ企業など)は、不確実性が大きいため、投資家はより高いリターンを求めます。その結果、株主資本コストは相対的に高くなり、加重平均資本コスト(WACC)を引き上げます。

一方、負債コストは通常、株主資本コストより低くなりますが、負債が増えると財務リスク(信用リスク)が高まり、金融機関から金融機関からの貸出金利が上昇します。その結果、負債コストが上昇する場合もありWACCが引き上げられます。

(3)資本コストは見積数値

資本コストは、通常、株主資本コストと負債コストに分けて見積もられます。株主資本コストは、CAPM(資本資産評価モデル)というモデルを用いて推定するのが一般的です。 また、負債コストは、企業の実際の借入金利や(信用格付けを用いた)社債利回りを基に計算することが多いと考えられます。

資本コストや負債コストの計算は、様々な前提条件を付して行われ、また、使用するパラメータの推定方法により、結果が大きく左右されることがあります。また、資本コストの見積もり方法は状況に応じて選択されるもので、唯一絶対の方法は存在しません。

したがって、資本コストの算定においては複数の手法を併用して妥当性を確認し、企業の特性や目的に最適な方法を選択することが重要です。また、見積もり結果の前提や条件を明確にし、投資家に対する説明責任を果たすことも求められます。

3.資本コストと関連する指標

(1)COE(株主資本コスト)とROE(自己資本利益率)

前述のとおり、株主資本コスト(Cost of Equity:COE)は、株主が企業に投資する際に期待する最低限の収益率を意味しますが、株主資本コストに対応する概念にはROE(自己資本利益率)があります。

ROEは、「当期純利益÷株主資本」という計算式で求められ、COE(期待値)とROE(実績値)を比較することで、投資家は企業のパフォーマンスを判断することが可能となります。

すなわち、COE<ROEであれば、株主が期待する収益率を上回るリターンを実現しており、株主価値が創出されていると評価できます。一方、COE>ROEの場合には、株主の期待収益率を下回るリターンしか生み出せておらず、株主価値が毀損している可能性が高いと評価できます。

(2)PBR(株価純資産倍率)とROEとの関係性

PBR(Price to Book Ratio)は、株価を1株あたりの純資産で割った指標です。また、PBRとROEには以下のような関係があります。

以前の記事でも触れたように、東京証券取引所(東証)が2023年3月に上場企業に対して資本効率の改善を要請しましたが、この背景には東証に上場する「株価純資産倍率(PBR)が1倍割れ企業」の割合が高いという要因もありました。

PBR改善のためには、自社株買いなどの短期的対策ではなく、自社の資本コストを意識した上で、持続的な成長と長期的な企業価値向上の実現のために必要な投資を行うことが求められると考えられます。そのためにも、ROEの改善が必要であり、ROEの改善の結果、PBRが上昇すると考えられます。

ROEは、見積的要素がない実績値であり、分かり易い指標なので、PBR改善のための指標として投資家とのコミュニケ―ションにおける指標として特に有用と考えられます。

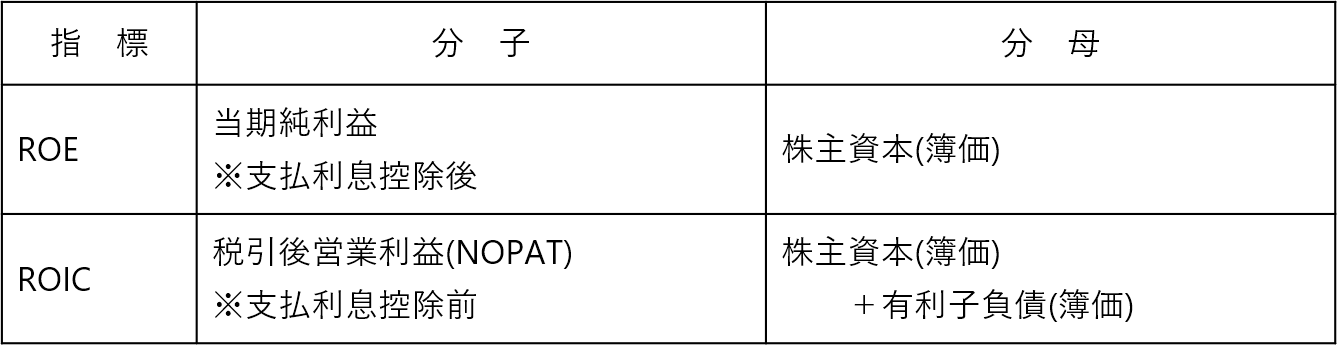

(3)投下資本利益率(ROIC)と自己資本利益率(ROE)の相違

企業が株主や債権者から調達した資金を使って、どれだけ利益を生み出しているかを評価する指標として投下資本利益率(ROIC:Return on Invested Capital)があります。投下資本利益率は、「税引後営業利益 ÷ 投下資本」で計算されます。

ROEと投下資本利益率(ROIC)は類似した概念ですが、以下のような違いがあります。

(4)投下資本利益率(ROIC)と加重平均資本コスト(WACC)との比較

株主資本コスト(COE)と自己資本利益率(ROE)の対応と同様の関係が、加重平均資本コスト(WACC)と投下資本利益率(ROIC)の対応関係に見られます。

したがって、ROIC > WACCであれば、企業は資本コスト以上のリターンを実現しており、価値を創出していると判断できます。逆に、ROIC < WACCの場合には、企業が資本コストを下回るリターンしか生み出していないため、株主価値が毀損されていることになります。こうした状態が続く場合、株主や投資家からの信頼が低下し、資金調達コストの上昇や株価下落につながる危険性があります。

また、WACCとROICはどちらも長期的な企業業績や持続可能性を評価する場合に有効な指標です。

さらに、投資案や事業評価においても、両者は活用できます。WACCは、プロジェクトの最低必要なリターン(ハードルレート)として使用されますが、投資プロジェクトの実際のリターンであるROICと比較することで、投資案や事業の評価を行うことができます。また、ROICは特定プロジェクトや事業単位で評価が可能なため、企業の各部門の収益性を個別に測定することができます。

このように、WACCとROICを直接比較することの有効性は高いものの、以下の2点に留意する必要があります。

1点目は、ROICが企業の資本構成(負債と自己資本の比率)に依存しないのに対して、WACCは資本構成に依存することです。特に、負債比率が高い場合、企業の財務レバレッジや信用リスクを考慮する必要があります。

2点目は、ROICは財務諸表に基づいて計算できるため、外部の市場データやリスクプレミアムを必要とせず、計算が簡単で客観的です。一方、WACCは、各種パラメータ(リスクフリーレート、β、マーケットリスク等)の推定が必要であるという違いがあります。この結果、WACCの算定におけるパラメータの選択によっては、両者の比較結果が歪められる恐れもあります。

4. 資本コストを意識した経営と各指標の活用

資本コストを重視した経営においては、以下の2つの側面を意識する必要があります。1番目は、会社内部における経営判断指標としての資本コスト関連の指標の活用です。

もう一つは、投資家(株主等)に対するコミュニケーション手段としての資本コスト関連の指標の活用です。

(1)経営判断における指標の活用

経営判断の局面で資本コストを活用する場合、WACCをハードルレートとして設定し、 ROICを社内の管理指標として利用することが考えられます。

特に、ROICは事業毎に測定が可能なので、各事業の収益性の評価や改善点の特定に寄与します。また、資源配分の最適化を行うことで、全社の収益性を高めることが可能となります。さらに、運転資本(売掛金や在庫)を効率化することで、ROICの計算式の分母である投下資本の削減が可能となり、指標改善につながります。

なお、(ハードルレートとして)WACCを用いる場合、パラメータによって指標となる数値が大きく異なる可能性があるので、算定の前提条件を明確化するとともに、パラメータの定期的な見直しが必要になると考えられます。

(2)投資家とのコミュニケーション手段としての指標の活用

投資家とのコミュニケーションにおいては、WACCやROICとともに、自己資本利益率(ROE)の活用が有効となると考えられます。

特に、ROEはPBR(株価純資産倍率)の計算式においても明らかなように、PBR改善との親和性が高い指標なので、ROE改善策として利益率(売上高総利益率や営業利益率)の改善、資本効率の向上、自己資本比率の適正化など分かり易い指標を用いた投資家とのコミュニケーションが必要になると考えられます。

5.おわりに

ROE、ROIC、WACC等の資本コスト経営に必要な指標は、投資案の評価や企業価値向上の施策を講じる際に有効となるだけでなく、投資家とのコミュニケーションにおいても重要な役割を果たす指標です。企業はこれらの指標を統合的に活用し、収益性や資本効率を向上させる戦略を立案するとともに、社内だけでなく株主等の利害関係者に対して、企業価値向上の施策を分かり易く伝達することが求められています。

企業価値の分析や、資本効率を向上させる戦略を立案するためには、専門家にご相談いただくことが課題を解決する上での近道の一つになると考えます。

ご質問・ご相談は下記リンクよりお気軽にお問合せください。

次回は資本コスト経営に関するご質問につきまして清水先生にご回答いただきます。

清水公認会計士事務所

代表 公認会計士・税理士・不動産鑑定士

清水 久員