M&Aトピックス

これだけは押さえたい「株主間契約のしくみとM&Aでの機能と役割」

昨年11月に、「成長戦略の後押し M&Aの株式譲渡契約の構造と買収担当者としての留意事項」と題して弁護士の高橋先生に株式譲渡契約について解説いただきました。 私どもFAとしても100%を一度に買収せずに部分的に買収する場合や合弁会社を設立する場合をお手伝いする機会も少なくありません。またその場合高い確率で株主間契約が結ばれます。経営企画担当者の方におかれましてはM&Aを取り組むにあたりまして株主間契約の基本をおさえることが肝要です。今回も高橋先生にご執筆いただきました。

1.はじめに

M&A取引は、必ずしも買手が対象会社の株式を100%取得する形態に限られず、段階的に株式を取得することを前提に当初株式の一部のみを取得するケースや、売手との合弁で対象会社を経営することを目的として株式の一部のみを取得するケースも散見されます。また、ファンドが買手となる場合などでは、買手が設立した買収SPCに対し、売手が取得した譲渡代金の一部を使って再出資するケースもあります。

このような場合、対象会社(又は対象会社の株主である買収SPC)の株式を売手と買手が一部ずつ保有することとなり、対象会社の運営や、将来的な株式の譲渡、買取り等について株主間で予め取り決めておくことが重要となるため、ほとんどのケースでは、株式譲渡契約と同時に売手と買手との間において株主間契約が締結されることになります。

本稿では、M&Aに伴って締結される株主間契約を検討する際の重要な視点について触れた上で、一般的な株主間契約において定められる条項を紹介し、最後に、株主間契約の締結にあたって少数株主側、支配株主側がそれぞれ留意すべきポイントについて解説します。

2.株主間契約の検討における重要な視点

(1)会社法上の株主の権利

そもそも、複数の株主が存在する会社において、株主間契約は必須のものではありません。会社法は、複数の株主が存在することを想定して株式会社の運営に関する様々なルールを定めており、株主間契約が存在しなければ、これらのルールが適用されることとなります。株主間契約には、会社法上のルールを当事者間の合意によって補足・修正するという側面がありますので、株主間契約を検討する上では、まずはベースとなる会社法に基づいて株主にどのような権利が認められているのかを理解することが重要となります。

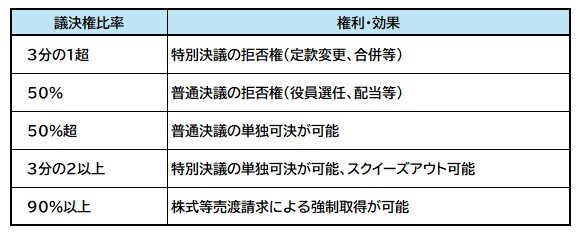

株主の持株比率に応じて会社法上認められる主な権利を整理すると、以下のとおりになります。

① 3分の1超

会社法上、定款の変更、株式併合や合併等の組織再編等の重要事項については株主総会の特別決議が必要となり、特別決議の決議要件は、原則として出席した株主の議決権の3分の2以上による賛成であるため、議決権の3分の1を超える株式を保有する株主は、これらの重要事項について拒否権を有することになります。

② 50%

会社法上、役員の選解任や剰余金の配当等、特別決議や特殊決議が必要とされる事項以外の株主総会決議事項は普通決議により行われます。普通決議の決議要件は、原則として出席した株主の議決権の過半数による賛成であるため、議決権の2分1を保有する株主は、特別決議事項に加えて普通決議事項についても拒否権を有することになります。

③ 50%超(過半数)

上記②のとおり、普通決議の決議要件は、原則として出席した株主の議決権の過半数による賛成ですので、議決権の過半数を保有する株主は、単独で普通決議事項を可決することが可能になります。

④ 3分の2以上

上記①のとおり、特別決議の決議要件は、原則として出席した株主の議決権の3分の2以上による賛成であるため、議決権の3分の2以上を保有する株主は、普通決議事項に加えて特別決議事項についても単独で可決することができることになります。したがって、理論上は、議決権の3分の2以上を保有する株主は、株式併合等の方法により、単独で少数株主を排除(スクイーズアウト)することが可能になります。

⑤ 90%以上

対象会社の総株主の議決権の90%以上を保有する株主は、対象会社の承認を受けた上で、他の株主が有する対象会社の株式の全部を強制的に取得できることとなります。したがって、議決権の90%以上を保有する株主は、この株式等売渡請求権を行使することによっても少数株主をスクイーズアウトすることが可能になります。

(2) 株主間契約の違反の効果

株主間契約は、あくまでも対象会社の株主間における契約であるため、仮に一方株主が株主間契約に違反する行為を行ったとしても、当該株主による契約違反を構成するに止まり、原則として、違反の結果対象会社によって行われた行為の効力には影響を及ぼしません。

すなわち、例えば、対象会社の株式の3分の2以上を保有する支配株主と少数との間の株主間契約において、対象会社の定款変更については両株主の承諾が必要であると定めていた場合に、支配株主がこれを無視して特別決議を行い、対象会社の定款変更を強行した場合、当該定款変更の会社法上の効力自体は生じてしまいます。これに対し、少数株主は、場合によっては、裁判所に対し、定款変更の承認に係る株主総会における支配株主による議決権行使の差止めを求める等の対抗策も考えられますが、一旦定款変更が実施されてしまうと、支配株主に対する損害賠償請求等の株主間契約違反に基づく責任を追及するほかなく、この場合に自己が被った損害を立証することは必ずしも容易ではありません。

このように、株主間契約違反があった場合の救済手段が必ずしも十分ではないことを踏まえ、株主間契約における合意事項の実効性を担保するため、これらを対象会社の定款に定めることで、当該合意事項の違反が定款違反を構成し、会社法上も効力が生じないこととすることが考えられます。もっとも、実務においては、株主間契約上の合意事項に合わせた対象会社の定款変更までは行わないケースが多く、この場合、株主間契約において、契約違反者に一定のペナルティが発生するようコールオプションやプットオプションを設計する、違約金の定めを置くなど、当事者による契約違反をできる限り抑止する仕組みを設けておくことが重要になります。

3.株主間契約に定められる一般的な条項

以下では、典型的な株主間契約において定められる一般的な条項について解説します。

(1)保有株式数・持株比率

上記2(1)で述べたとおり、会社法上の株主の権利は持株比率によって異なるため、株主間契約において各々の株主の保有株式数・持株比率は極めて重要な前提事項であり、これを契約に明記した上で、契約において別途定める場合を除いて各株主が当該持株比率を維持することを規定します。

少数株主を保護するために、対象会社が株式を発行する場合に、各株主がその持株比率に応じて発行株式を引き受ける権利を有する旨を定める、いわゆる希釈化(株式発行による持株比率の低下)防止条項を設ける例もありますが、下記(4)で述べる株主の事前承諾事項に対象会社の株式発行が含まれている場合には、そもそも少数株主は株式発行について拒否権を持つことで希釈化を防ぐことができますので、独自に規定する意義はあまり大きくないと考えられます。

(2) 役員・オブザーバーに関する事項

法令、定款又は株主間契約において、株主総会の決議又は株主の承諾が必要とされる事項以外の会社の重要な業務執行については、取締役会の決議によって決定されることになりますので、株主にとって対象会社の役員構成は最重要事項であり、少なくとも以下の事項について定めるのが一般的です。

① 取締役の人数と各株主が指名できる取締役の数

② 代表取締役の人数と各株主が指名できる代表取締役の数

③ 監査役の人数と各株主が指名できる監査役の数

④ 役員は指名した株主のみが解任・解職できること

⑤ 欠員が生じた場合の指名権

⑥ 指名役員の選任、解任等の手続への協力義務

上記①~③の指名役員の人数については、株主の保有持株比率に変更が生じた場合に、これに応じて変更される旨が規定される場合もあります。

なお、主に一方株主が役員の指名権を持たない場合に、株主間契約上で、当該株主に対し、指名したオブザーバーを取締役会に出席させることができる権利が付与されるケースもあります。オブザーバーは、取締役会において議決権を有しませんが、オブザーバーが取締役会に出席することを通じて、株主が対象会社の事業運営や議論の内容について情報を取得することができるという点においてメリットがあります。

また、一方株主により指名された役員が、対象会社の利益よりも当該株主の利益を優先する当該株主の指示に従って行為した結果、当該行為が対象会社に対する善管注意義務違反に当たるとして、対象会社又は他方株主から役員個人として損害賠償請求等を受けることがないよう、指名役員の免責について規定する場合もあります。

(3) 取締役会に関する事項

会社法上、具体的にどのような事項について取締役会決議を要するかについては明確な基準が定められていないため、株主間契約において取締役会決議事項(付議基準)を具体的に列挙するケースも多く見られます。

また、会社法上、取締役会の決議は、議決に加わることのできる取締役の過半数が出席し、当該議決に参加した取締役の過半数の賛成によることを必要としますが、株主間契約において、少数株主側の要望により、この定足数や決議要件を加重する旨を規定することもあります。

(4) 事前承諾・事前通知/協議事項

株主間契約においては、対象会社が行う重要な事項について、各株主の事前の承諾を要する旨を規定するのが一般です。これには、主に、上記2(1)で説明した各株主の会社法上の権利を修正する効果があり、例えば、株主総会の特別決議を要する事項について、対象会社株式の3分の1未満しか保有しない株主の事前承諾を要することとすれば、当該少数株主は、会社法上は拒否権を持たないものの、株主間契約上は拒否権を持つことになります。

一方で、対象会社が行う重要な事項について、株主の事前の承諾までは必要とせず、株主への事前通知や株主間での事前協議を要する旨を規定するケースもありますが、この場合、少数株主としては、事前に情報を取得できる、あるいは決定プロセスに関与する機会が確保されるというメリットがあるものの、最終的に、通知又は協議後にこれらの事項について会社法に則った意思決定が行われた場合には、支配株主側の契約違反を問えない点に留意が必要です。

(5) 株主への情報提供

各株主には、株主としての地位に基づき又は派遣取締役を通じて、対象会社の一定の情報について報告を受け、又はアクセスすることが可能ですが、これとは別に、対象会社の株主に対する情報提供義務(支配株主が対象会社をして情報を提供させる義務)が規定されることが多くあります。

主な提供対象事項としては、計算書類(通期、半期、四半期)、税務申告書、事業計画(予算計画)、月次試算表、変更後の定款、訴訟等の提起等が挙げられ、これらについては、提供時期(年度末日から〇日以内等)が併せて定められるのが通常です。

(6) 事業に関する事項

株主間契約において定められる事業に関する事項は、対象会社の事業内容や株主間の関係性等に応じて様々ですが、①対象会社の当初の事業計画、②株主と対象会社との間で行われる取引の内容や条件、③出向等により株主から対象会社に派遣される人員の人数や費用負担等の条件、④各株主の対象会社が営む事業との競業禁止や、対象会社からの人員の引抜きの禁止、⑤借入れ、追加出資等の対象会社の資金調達方法などについて規定する例が多く見られます。

(7) 株式の譲渡に関する事項

株主間契約の根幹をなすのが、各株主が対象会社の株式を保有することと、それぞれの株主の持株比率であるため、対象会社の株式譲渡に関する事項は、株主間契約における最重要事項の一つになります。以下では、規定されることがある主要な条項について紹介します。

① 譲渡禁止

上述のとおり、株主間契約では、各株主が対象会社の株主であることが前提となりますので、通常は、各株主が、他の株主の承諾を得ない限り、その保有する株式を第三者に譲渡できない旨を定めることになります。

また、一定期間経過後にはいずれかの株主が株式を第三者に譲渡することによってエグジットすることも想定される場合には、株式譲渡が禁止される期間を限定するケースもあり、この場合には、各株主に下記②~④のような権利を付与する例が多く見られます。

もっとも、買手が段階的に株式を取得することを前提としたM&Aに伴って締結される株主間契約では、そもそも当事者間以外の第三者への株式譲渡が想定されないため、株式譲渡の禁止期間は設けず、下記②~④のような権利も規定されない例も多く見られます。

② 先買権

一方株主が第三者への株式譲渡を希望する場合に、他方株主が同一の条件で当該株式を優先的に買い取ることができる権利です。

上記①で述べた譲渡禁止期間が経過した後のように、第三者への株式譲渡が認められる場合に、他方株主が、自ら株式を買い取ることで意に反する者が対象会社の株主となることを防ぎ、対象会社の全株式を取得することができる機会を与える目的で規定されます。先買権が行使されなければ、譲渡を希望した株主は、当初の希望どおり第三者に対して株式を譲渡することができます。

③ 共同売却請求権(タグ・アロング・ライト)

一方株主が第三者への株式譲渡を希望する場合に、他方株主が、譲渡を希望する株主に対し、同一の条件で当該第三者に対して自らが保有する株式を売却するよう請求できる権利になります。

主に少数株主の利益のために規定されるもので、対象会社の支配権を持たない少数株主としては、一般的に、独自に株式の買手を見つけることが難しいと想定されるところ、支配株主が株式を第三者に譲渡する際に、これに併せて自らの株式も売却させることにより、投下資本を回収する機会が確保されることになります。また、仮に上記①の先買権を有していても、少数株主が支配株主の株式全部を買い取ることは資金的にも困難な場合もあり、このような場合に、少数株主が、意に反する第三者と共に対象会社の株式を保有し続けなければならない事態を避けられるという機能もあります。

④ 強制売却請求権(ドラッグ・アロング・ライト)

一方株主が第三者への株式譲渡を希望する場合に、他方株主に対し、同一の条件で当該第三者に対して他方株主が保有する株式を売却するよう請求できる権利を指します。

上記③とは逆に、強制売却請求権は、主に支配株主の便宜のために規定されるもので、支配株主から会社の支配権を株式譲渡によって取得する第三者は、一般的には、買収後に効率的な経営を行えるよう株式の100%を取得することを希望することが多く、支配株主がこれに応じることができるようにすることで、支配株主が株式の売却先を確保することが容易になります。

⑤ コールオプション・プットオプション

一定の事由が発生した場合に、一方株主が他方株主に対し、他方株主が保有する株式を売り渡すよう請求できる権利がコールオプション(株式売渡請求権)、反対に、一定の事由が発生した場合に、一方株主が他方株主に対し、自らが保有する株式を買い取るよう請求できる権利がプットオプション(株式買取請求権)です。支配株主、少数株主いずれもがコールオプションとプットオプション両方を有する例もあれば、支配株主はコールオプション、少数株主はプットオプションのみを有する例もあります。

コールオプション・プットオプションのトリガー事由としては、一方株主による株主間契約違反や支払停止・支払不能、破産など、当該株主に帰責事由がある場合が規定されることが一般的であり、当該帰責事由が生じた株主に対するペナルティとして、コールオプションの場合には譲渡価格を適正株価から割り引いた価格となるよう、また、プットオプションの場合には適正株価に上乗せした価格となるよう定めを置くことで、相互に契約違反等に対する抑止効果を持たせることができます。

また、段階的な株式取得を想定したM&Aに伴って締結される株主間契約の場合、一定の期間の経過や対象会社の経営数値、あるいはその組み合わせがトリガー事由となる買手のコールオプションや売手のプットオプションとして、二段階目の株式譲渡について規定する例が多く見られます。この場合、上記のようなペナルティが課される場面とは異なりますので、適正株価での譲渡が実施されるよう規定が設けられますが、将来の株価について、どのような基準・数式に基づいて適正株価が算定されるよう規定するかは、多くの場合、株主間契約の交渉における主要な争点の一つとなります。

(8) デッドロック

少数株主が会社法上又は上記(4)に記載した株主間契約上の拒否権を有する場合や、株主の保有比率が50%ずつである場合には、株主間の意見が対立した際、対象会社において重要な事項についての意思決定ができず、いわゆるデッドロックが生じることで、事業運営に支障を来たす可能性があります

このようなデッドロックが生じ得る株主間契約においては、コールオプションやプットオプション、解散請求権を株主に付与する等のデッドロックの解消方法について定めておくことが重要となります。

(9) 損害賠償・補償

株主間契約においては、株式譲渡契約のような詳細な表明・保証条項や、表明・保証違反に基づく複雑な補償条項が規定されることは珍しく、通常は、契約違反があった場合についての一般的な損害賠償条項が設けられるに止まりますが、上記2(2)で述べたとおり、株主間契約違反があった場合の救済手段として、損害賠償請求が必ずしも効果的ではないことが想定されますので、これを補強するため、違約金の定めを置くケースもあります。

(10) 一般条項

契約の解除、いずれかの当事者が株主ではなくなった場合等の契約終了事由、秘密保持義務、契約の定めが定款に優先する旨、通知方法・通知先、紛争解決方法等について規定します。

4.少数株主(※1)側の留意事項

(1)事前承諾事項

上記2(1)で述べたとおり、会社法は、株主の持株比率に応じた株主の権利について規定しており、株主間契約において株主間で別途合意していない限り、各株主はこの会社法上のデフォルトルールに則って権利を行使することができます。

これにより、株主間契約において各株主の事前承諾が必要である旨を定めていない場合には、少数株主が議決権の3分の1超を保有していなければ対象会社における特別決議事項を含むほぼすべての株主総会決議事項について、また、少数株主が議決権の3分の1超を保有していても、50%未満しか保有していなければ対象会社における普通決議事項について、支配株主が決定権を持つことになります。

したがって、少数株主としては、会社法上の株主総会決議事項(特別決議事項及び普通決議事項)を把握した上で、自らの持株比率に基づいて会社法上認められる権利を超えて拒否権を持つ必要があると考える対象会社の事項については、株主間契約における少数株主の事前承諾事項として規定しておくことが極めて重要になります。

(※1)本稿において少数株主とは、会社の議決権総数の半数未満の株式を保有する株主のことを指します。

(2)取締役会の定足数

会社法上、取締役会の決議は、議決に加わることのできる取締役の過半数が出席した取締役会において、議決に参加した取締役の過半数が賛成すれば可決することができます。

したがって、理論的には、支配株主が指名する取締役が過半数を占める場合、少数株主が指名する取締役が参加できない日程で取締役会を開催し、定足数を満たして取締役会決議を可決してしまうことも可能となります。このような事態を避けるための少数株主側の対策として、株主間契約において、定足数を加重し、あるいは、取締役会決議を行うためには少数株主側の指名取締役が少なくとも1名は出席することを要する旨を定める方法があります。

但し、このような規定を設けることについては、指名取締役を出席させないことにより、少数株主が事実上取締役会における拒否権を行使することができてしまうため、支配株主に拒絶されるおそれがありますが、折衷案として、少数株主側の指名取締役が正当な理由なく取締役会に出席しない場合には取締役会を開催できる旨を規定し、拒否権が発生することを回避することが考えられます。

(3)支配株主による株式譲渡

上記3(7)①で株主間契約において株式譲渡の禁止を定めることについて触れましたが、あくまでも当事者間における合意としての効果があるに留まりますので、支配株主が、株主間契約の定めに反して少数株主の承諾を得ずに株式譲渡を行った場合、会社法上は当該譲渡が有効となってしまいます。定款で株式譲渡について取締役会の承認を要する旨を定めていても、支配株主の指名取締役が取締役会の過半数を占めている場合には承認決議も可決することが可能なので、少数株主の対抗策として機能しません。

上記のような契約を無視した株式譲渡が実際に行われてしまう例はごく僅かだと思われますが、上記2(2)で述べたように、株主間契約違反があった場合の救済手段は必ずしも十分ではありませんので、少数株主としては、万が一の場合に備えた対策として、株主間契約上でプットオプションや違約金の定めを設けておくことが重要となります。

5.支配株主(※2)側の留意事項

(1)デッドロックの解消方法

上記3(8)で説明したデッドロックが生じ得る株主間契約において、デッドロックの解消方法を定めていない場合や、単に株主間で協議する旨を定めているような場合、少数株主が拒否権を行使することによって、支配株主は、本来主体的に対象会社の経営を行えるにもかかわらず事業が継続できないという事態に陥りかねません。したがって、特に支配株主にとって、株主間契約で適切なデッドロックの解消方法を定めておく重要性は高いと考えられます。

デッドロックの解消方法としては、主に以下のものが挙げられますが、いずれも株主間での協議による解消を目指す旨を定めた上で、協議が調わなかった場合の手段として規定されることが一般的です。

(※2)本稿において支配株主とは、会社の議決権総数の過半数ありがとうございます。の株式を保有し、実質的にその会社の経営や意思決定を支配できる株主のことを指します。

① 解散

株主が対象会社を解散できる旨を規定する方法ですが、実際に事業を行っている会社を解散し、清算するには実務上のハードルも高く、いずれの株主にとっても必ずしも望ましい処理ではないため、むしろ、解散に至ることを避けたいというインセンティブにより、株主間の協議を促進するという効果を期待して採用されることが多い方法です。

② コールオプション・プットオプション

支配株主のコールオプション、少数株主のプットオプションを定める方法ですが、オプションが行使された場合の株式譲渡価格の定め方次第では、株式の買取りを希望する支配株主や売却を希望する少数株主に意図的にデッドロックを生じさせるインセンティブを与えかねないため、コールオプションについては適正株価に上乗せした価格、プットオプションについては適正株価から割り引いた価格とする等、このようなインセンティブが生じないための工夫が必要になります。

③ ロシアンルーレット

いずれの株主も買手・売手になり得る株式譲渡による解消方法の一つで、一方株主が他方株主に対して株式の譲渡価格を提示し、他方株主が、価格を提示した株主が保有する株式を当該提示価格で買い取るか、価格を提示した株主に対して自らが保有する株式を当該提示価格で売却するかを選択しなければならない旨を定める方法です。

④ テキサスシュートアウト

上記③と同様に、いずれの株主も買手・売手になり得る株式譲渡による解消方法で、双方株主が同時に株式の譲渡価格を提示し、高い価格を提示した株主が、他方株主の保有する株式を当該価格で買い取る旨を定めます。

(2)定款上の株式譲渡制限

上記4(3)では、支配株主が株主間契約に違反して株式を譲渡した場合について触れましたが、同様に、少数株主が契約に違反して譲渡を行うこともあり得ます。これに対し、支配株主としては、定款で株式譲渡について取締役会の承認を要する旨を定めており、支配株主が指名する取締役が取締役会の過半数を占めている場合、少数株主による株式譲渡を承認しないという対抗策をとることができます。

しかし、株式譲渡の承認を請求する株主は、会社法上、譲渡を承認しない場合に会社又は会社が指定する者が当該株式を買い取ることを請求することができ、この請求があったにもかかわらず、一定の期間が経過しても譲渡承認又は買い取りを決定しなければ、当該譲渡は承認されたとみなされてしまいます。したがって、定款で株式譲渡制限を定め、支配株主が取締役会の過半数を確保している場合でも、結局は、①株式譲渡を承認する、②対象会社が自己株式として買い取る、③買取人を指定して株式を買い取るという選択肢のうち、いずれかを選択しなければならず、②や③の対応がとれない場合には①とならざるを得ないため、対抗策として万全ではない点には留意が必要です。

6.おわりに

複数株主が存在する会社において、株主間契約は、会社法上のルールを補足・修正し、対象会社の円滑な運営を促進する役割を果たします。

一方で、株主間契約は、株式譲渡契約のような単発の取引に関する契約とは異なり、株主間の継続的な関係について取り決める契約になりますので、締結時以降に各株主や対象会社において生じ得る様々な状況の変化も想定した適切な合意形成が必要であり、両株主が各条項によって生じ得る効果・帰結をよく理解しないまま締結されてしまうと、将来における紛争の原因ともなりかねません。したがって、支配株主、少数株主いずれにおいても、会社法上のデフォルトルールと併せて、株主間契約の各条項がどのような権利・義務を各々に生じさせることとなるかを十分に検討、認識した上で、株主間契約を締結することが極めて重要になります。

本稿では株主間契約に係るすべての論点を網羅しているわけではありませんが、本稿が、株主間契約に関する実務に携わる方々に、少なくとも主要な論点について問題意識を持っていただく上での一助となれば幸いです。

株主間契約やM&Aに関してのご質問・ご相談は下記リンクよりお問合せください。

次回は株主間契約に関するご質問につきまして高橋先生にご回答いただきます。

ソシアス総合法律事務所弁護士

高橋 聖