M&Aトピックス

今求められる資本コスト経営と開示の進化とは? ― 東証要請から見える企業価値向上への道筋

本コーナーではこれまで、会計士清水先生に、以下のようなテーマで執筆いただきました。

まず、『株価純資産倍率(PBR)の改善に向けた成長分野への投資とM&Aの必要性(2024/6)』と題して、「PBRとは?」「なぜ"PBR1割れ"が問題視されるのか」について解説いただきました。

また、続いてのコラム『資本コストを意識した経営とは?株主とのコミュニケーションで市場価値の向上を目指す(2025/3」』では、株主資本コストの考え方、株主資本コストが株主価値/企業価値に与える影響について取り上げました。

本コラムは、上場会社の経営者の皆様が取り組まれている企業の収益性向上や持続的な成長の実現に焦点を当て、「企業価値最大化」という使命に対し、NECキャピタルソリューションがコーポレートファイナンスの視点から最適なサポートをご提供することを目的としております。ご支援の切り口は、事業・投資活動・調達活動・株主還元と様々ですが、私たちのM&Aアドバイザリーはその手法の1つであります。 企業価値向上に資する資本コスト経営の実践において、開示の在り方はますます重要性を増しています。今回は、前回までのコラムで取り上げた論点を踏まえつつ、実際の企業開示がどのように進化しているのかについて、最新の動向をフォローアップし、分かりやすく解説していきます。

1.はじめに

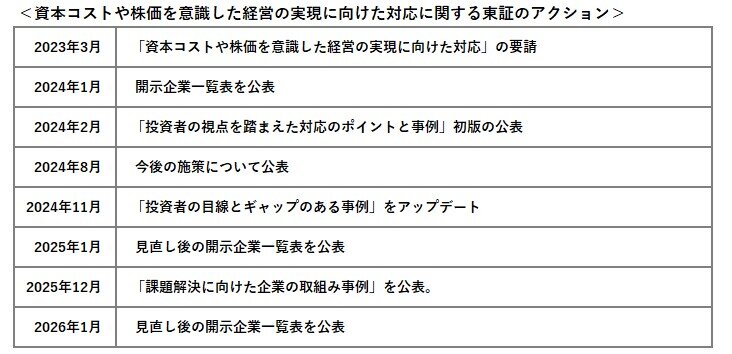

2023年3月、東京証券取引所(以下、東証)は「資本コストや株価を意識した経営の実現に向けた対応の要請」を公表し、上場企業に対して資本コストを意識した経営と、その内容の開示を促しました。これに伴い、企業の対応状況を示す「開示企業一覧表」が作成され、現在も随時アップデートされています。2025年11月30日時点の「開示企業一覧表」によれば、プライム市場では93%が開示済、67%がアップデート済となり、単なる初回開示から、内容の高度化・更新へと企業の関心が移行していることがうかがえます。

一方、スタンダード市場では、開示済企業が54%、アップデート済が23%にとどまり、依然として約半数の企業が未開示という状況にあります。この点は、市場区分間における対応の進捗や意識の差を示すものと言えるでしょう。

理論的には、情報開示が進むことで投資家と企業との間に存在する「情報の非対称性」が緩和され、投資家の不確実性が低下します。その結果、必要期待利回り、すなわち株主資本コストが低下し、株価や企業価値の上昇につながるというメカニズムが想定されます。※1

また、諸外国の実証研究においても、「自発的かつ高品質な開示は、低い資本コストや高い企業価値、良好な株価パフォーマンスと関連する」とする結果が報告されています。

一方で、開示を義務化した場合には、その効果が一様に現れない、あるいは期待通りに機能しないケースもあることが指摘されています 。※2

東証の要請は、罰則を伴わない任意開示を基本としつつも、開示状況が一覧表として可視化される仕組みとなっています。この点を踏まえると、理論や海外の実証研究に照らしても、適切な開示を行う企業については、株価や企業価値の向上が期待される枠組みであると評価できるでしょう。

※1)Verrecchia, R. E. (1999). Disclosure and the cost of capital: A discussion. Journal of accounting and economics, 26(1-3), 271-283.

※2)Christine Botosan, 2006. "Disclosure and the cost of capital: what do we know?," Accounting and Business Research, Taylor & Francis Journals, vol. 36(S1), pages 31-40.

2.日本の現状

前述の通り、東証は2023年3月に、プライム市場およびスタンダード市場の全上場会社に対して「資本コストや株価を意識した経営の実現に向けた対応」を要請しました。

その後、各社の対応状況(開示済・検討中など)を取りまとめた「開示企業一覧表」を月次で公表しており、公表自体は2024年3月から開始されています。

2025年にはフォーマットの見直しも行われ、開示内容の比較可能性や実務での使いやすさが向上しています。さらに、一覧表と併せて、投資家の視点に立った開示や取組みに関する分析資料、投資家との対話(エンゲージメント)を通じて資本コストを経営指標に組み込む重要性などについても示されています。これらは、単なる形式的な開示にとどまらず、実質的な経営改革につなげることを意図したものと言えるでしょう。

もっとも、要請からまだ3年弱しか経過していないこともあり、開示の有無や開示の質が、株価や企業価値の向上に明確な因果関係をもって影響しているとまでは断定できませんが、示唆的なデータは存在します。

例えば、「資本コストを事業ポートフォリオの見直しに活用している」と明言している企業(37社)のPBR(株価純資産倍率)の中央値は1.5倍であり、対応が弱い企業の中央値(0.9倍)を大きく上回るという分析結果が報告されています。

また、ROE(自己資本利益率)やPER(株価収益倍率)との関係を分析すると、資本コスト経営を実行している企業はROEが高く、市場からPBRの面で相対的に高い評価を受けやすい構造にあることが示唆されています 。※3

※3) 「資本コスト等を意識した経営の実現 コーポレートガバナンス報告書開示実態調査」 KPMGジャパン 2024年

3.開示事例に見る資本コストに関する開示のポイント

東証の要請から約3年が経過し、プライム市場では開示率が9割を超え、開示内容のアップデートが主流となりつつあります。一方、スタンダード市場では、初回開示やアップデートを行う企業も徐々に増えているものの、依然として未開示企業が多いのが実情です。

スタンダード市場の企業は、必ずしもIRや経営企画に十分な人的リソースを割けるとは限りませんが、その中でも工夫を凝らした積極的な開示を行う企業が見られるようになっています。以下では、そうしたスタンダード市場の開示事例を中心に、資本コスト開示の具体的なポイントを整理します。 ※4

※4)東京証券取引所 「事例集2025スタンダード市場編」 2025年12月26日 第三版

東京証券取引所 「事例集スタンダード市場編」 2024年2⽉1日初版 11⽉21日改訂 による事例を採用。

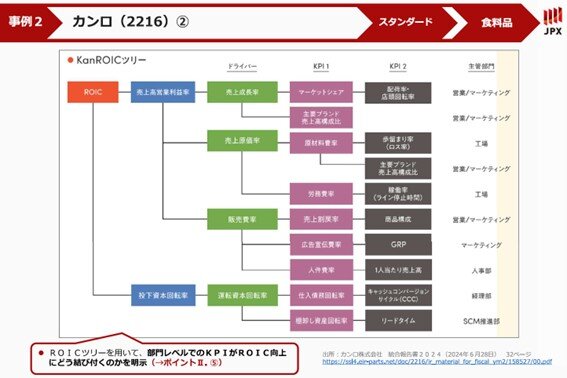

(1)ROIC(投下資本利益率)等の向上とアクションプランを結び付ける事例

自社の経営指標としてROIC(投下資本利益率)を採用し、「ROICツリー」によってROICを構成要素に分解し、部門レベルのKPIとROIC向上との関係を明確化することで、業績改善の道筋を投資家に分かりやすく示している事例が見られます。

また、全社目標をセグメント別にブレークダウンし、各セグメントの重点戦略や投資計画を丁寧に説明することで、企業全体としてどのように資本効率を高めていくのかを示す例もあります。

単に「ROICを改善する」、「収益性を高める」といった抽象的な表現にとどまらず、具体的な経営指標と、それを実現するためのアクションプランを結び付けて説明することが、投資家の理解と納得感を高める上で重要と考えられます。

図)東京証券取引所 「事例集 スタンダード市場編」 2024年11月21日 改定版

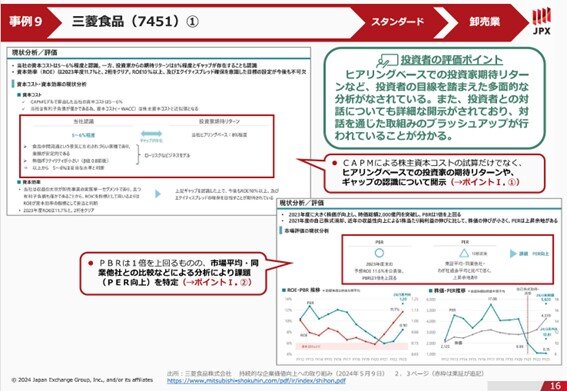

(2) 資本コストを多面的に捉える事例

株主資本コストについては、CAPM(資本資産評価モデル)に基づいて算定するケースが一般的です。しかし、CAPMで用いるβ値(個別銘柄が市場全体の動きに対してどれだけ反応するかを表す指標)は過去データに基づく統計手法(回帰分析)により算定されることが多く、また、決定係数自体が低く算定されるケースも少なくなく、このような場合は必ずしも市場との連動性が高いわけではありません。

そこで、CAPMで算出した数値をそのまま示すだけでなく、投資家との対話を通じて、投資家が実際に期待しているリターンを把握したり、あるいは自社で独自に資本コストを算定したうえで、そのギャップをどのように解消していくのかを説明する、より踏み込んだ開示例も見られます。

例えば、PBRと資本コスト、(投資家の)期待成長率の関係に着目し、以下の関係式を用いて、PBRを高めるための施策としてROEのさらなる改善や、IR活動を通じた成長戦略の丁寧な説明に注力する方針を示す事例があります。

PBR = ROE ÷(株主資本コスト - 期待成長率)

このように、投資家の目線を意識しつつ、数式やロジックを用いて自社の取組を説明することで、経営陣の問題意識や戦略の方向性が投資家に伝わりやすくなります。

図)東京証券取引所 「事例集 スタンダード市場編」 2024年11月21日 改定版

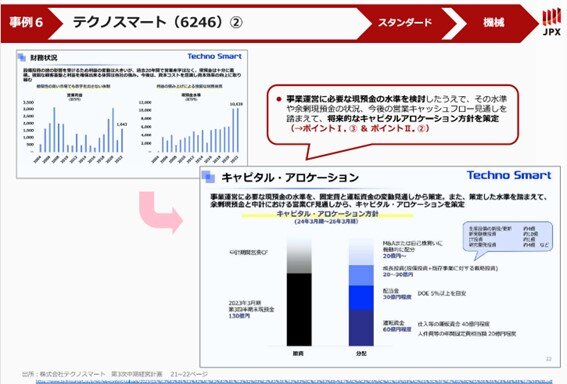

(3) キャピタルアロケーション方針を明確化する事例

PBR1倍割れ企業の多くは、過剰な現金預金を保有し、資金が十分に成長投資へ振り向けられていない点が課題として指摘されてきました。

これを受け、株主資本コストを上回る資本収益性の実現と、PBR1倍以上を目指す中長期目標を掲げ、その実現に向けたキャピタルアロケーション方針を明確に示す企業が増えています。

具体的には、最適な現金預金残高の水準を示した上で、余剰資金を成長投資や株主還元に振り向ける方針を明示する例や、成長投資のテーマとしてM&Aや人的資本投資を位置付け、その考え方を説明する例が見られます。

もっとも、M&Aや新規投資の具体的内容を事前に詳細に開示することには限界があります。そのため、今後は、こうした方針に基づいて実際にどのような投資や事業再編を行ったのか、事後的な開示を通じて戦略が着実に実行されていることを示す取り組みが、より重要になってくると考えられます。

図)東京証券取引所 「事例集 スタンダード市場編」 2024年11月21日 改定版

4.おわりに

東証要請を受けて開示が始まった当初は、現状分析や目標設定が表面的であったり、投資家の目線とずれていたりするケースも少なくありませんでした。

また、目指すべきバランスシート像やキャピタルアロケーション方針が十分に整理されていない企業も見受けられました。

しかし、時間の経過とともに、より具体的で投資家目線を意識した開示を行い、対話を重視する企業が増えているように思われます。現在では、単に「開示しているか否か」だけでなく、「開示内容の質」が投資家に評価される段階に入ったと言えるでしょう。

今後、開示企業がさらに増加し、市場での評価が蓄積されていく中で、東証によるPBR改善率や株価指数との比較データの公表、あるいは証券会社や調査会社による、良質な開示を行った企業群と未開示企業群の長期的な株価パフォーマンスを比較するレポートなどが示される可能性があります。

資本コストを意識した経営と、それを支える高品質な情報開示は、PBR1倍割れの企業だけでなく、中長期的な企業価値向上に向けた継続的な取り組みと言えます。

取締役会をはじめとした社内の主要会議等における議論や経営判断において、資本コストの考え方がより広く利用されることで、日本の企業の競争力が回復することが望まれます。

企業価値向上のための戦略を立案するためには、専門家にご相談いただくことが課題を解決する上での近道の一つになると考えます。

ご質問・ご相談は下記リンクよりお気軽にお問合せください。

次回は資本コストを意識した経営に関するご質問につきまして清水先生にご回答いただきます。

清水公認会計士事務所

代表 公認会計士・税理士・不動産鑑定士

清水 久員